瑞华达尔文8号与君龙超级玛丽9号,这两个成人重疾险怎么选?

这的确是一个Problem。很难选。

这里先说结论:瑞华达尔文8号与君龙超级玛丽9号,不论是基础保险责任还是可选责任,都可圈可点,是名副其实的顶流重疾险,性价比难分伯仲。

具体投保时怎么选,下文给出建议。

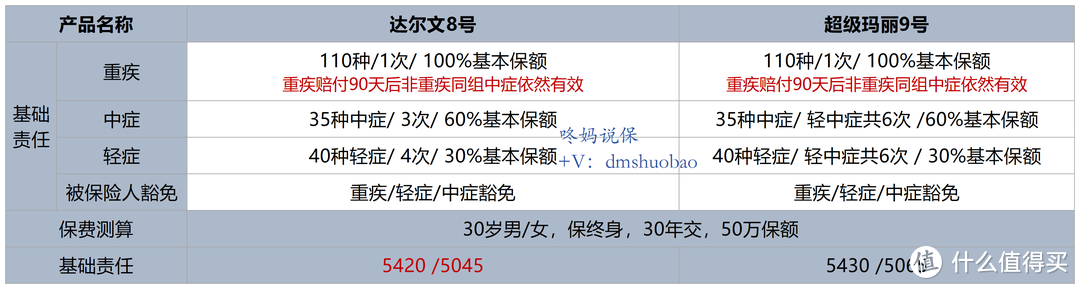

(1)如果投保基础保险责任,达尔文8号和超级玛丽9号性价比相差不大,可以结合自己在轻中症常见病种方面的倾向做选择,或者两者搭配投保。

图表由公号【咚妈说保】整理

图表由公号【咚妈说保】整理达尔文8号表现优秀的地方:

常见轻中症方面,达尔文8号将“慢性肾功能衰竭”作为中症赔付60%,而超级玛丽9号则是30%;

达尔文8号重度溃疡性结肠炎”疾病定义中,免疫调节剂持续治疗仅要求90天以上,与超级玛丽9号这些要求180天的相比,更容易赔。

达尔文8号逊于超级玛丽9号的地方:

达尔文8号的轻症-“心脏瓣膜介入手术”,对于手术方式,达尔文8号重疾险保“经皮经导管介入手术”,不像超级玛丽9号涵盖了 “非开胸的经胸壁打孔内镜手术”;

中症-可逆性再生障碍性贫血,达尔文8号是要求接受了两项治疗中的一项可赔,与超级玛丽9号三项选一相比,也稍有欠缺 ;

另外达尔文8号的轻症只保永久性植入心脏起搏器,比超级玛丽9号少了除颤器。除颤器是预防心脏性猝死的,主要针对严重心律失常进行终止治疗。

如果您已经投保有百万医疗险,这些轻中症方面的小毛病也不会构成太大问题,不会造成太大负担和压力。

不过,如果介意的话,大家可以结合家族病史,或者个人身体状况、生活工作习惯,看看哪个更适合自己。

当然,也可以两个搭配投保,只不过万一理赔,需要提供2份理赔资料,稍微增加点不便。

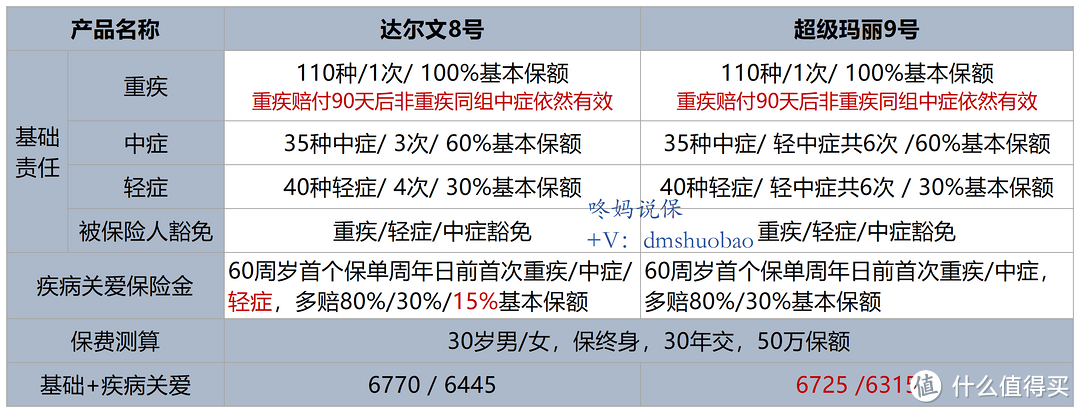

(2)如果预算还可以,尽量把“疾病关爱金”加上。基础责任+疾病关爱金,达尔文8号比超级玛丽多了--60岁前首次确诊轻症额外赔付15%基本保额,相应地,保费也有所增加。

图表由公号【咚妈说保】整理

图表由公号【咚妈说保】整理也就是说,达尔文8号轻症方面保的稍微多一些,但也不是免费送的,相应的承保也增加到了保费里面。

总体上来说,基础责任+疾病关爱金,达尔文8号和超级玛丽9号的性价比没有变化,大家可以根据需要进行选择。

(3)如果基于保费预算或性价比,不想加身故/全残,但是又觉得买了重疾险用不上就亏了,那就选达尔文8号,加上住院津贴责任。

60岁前未确诊重疾,60岁后只要住院治疗,每天给付0.1%基本保额,每个保单年度限90天,累计给付限100%基本保额。

60岁以后,老年人住院很常见,加上这个,不管是意外伤害还是疾病住院治疗,都给能给付住院津贴,一定程度上降低了整个保单的理赔门槛。

不过也要注意,万一后续发生重疾或身故/全残(若选),住院津贴给付的钱,需要在总保额里扣减掉再赔。

(4)如果看重恶性肿瘤多次赔,达尔文8号的恶性肿瘤及原位癌扩展金,与超级玛丽的恶性肿瘤-重度治疗津贴,两者在不同维度都做到了同类保障的极致,选哪个都不算错。

图表由公号【咚妈说保】整理

图表由公号【咚妈说保】整理两者相比,达尔文8号的恶性肿瘤扩展金,涵盖恶性肿瘤-轻度和原位癌,恶性肿瘤重度赔付额高,一次性赔付额度高,但癌->癌间隔期3年偏长,理赔门槛高。而超级玛丽9号,两次恶性肿瘤-重度的间隔期短,获赔概率更大。

另外,若同时附加多次重疾和恶性肿瘤多次,超级玛丽9号有机会叠加赔付。而达尔文8号,首次重疾不是恶性肿瘤-重度,第二次重疾是恶性肿瘤-重度时,须先按重疾赔偿。

保费方面,附加恶性肿瘤扩展金,30岁投保50万基本保额、30年交为例,达尔文8号要比超级玛丽9号每年贵几百块钱。

达尔文8号的恶性肿瘤扩展金,和超级玛丽9号的恶性肿瘤-重度治疗津贴,不论是保险条款还是赔付额、保费价格,都在各自维度做到了顶流,很难说哪个更好。

可以结合自己的风险倾向性,选择投保。如果可以,搭配投保可能更好。

(5)如果家族有心脑血管病史,或个人或经常抽烟、熬夜、工作压力大,非常看重特定心脑血管二次赔,那么,目前市场最优解是达尔文8号。

超级玛丽9号没有这个保障可选,达尔文8号在基础保险责任性价比加持下,附加特定心脑血管疾病多次赔付,性价比依然比其他产品同样保障下,至少便宜一二百块钱。

总的来说,瑞华达尔文8号与君龙超级玛丽9号,选哪个都不算错,因为这两个产品在保险责任都很不错的前提下,真的要比市场其他重疾险要便宜很多。

当然,大家在投保时除了保险责任,还要结合健康告知、核保要求、风控规则等综合考虑,毕竟买保险是个双向选择,符合投保要求才能没有后顾之忧。