21世纪,人类社会逐步进入长寿时代,低死亡率、低生育率、预期寿命持续提升,影响着人口结构转变的同时,也将对我们的未来产生深远的影响。

在目前的工作重担之下,我们不仅背负着较重父母赡养压力,孩子的抚养标准也大大提高,而关乎自己未来的养老问题,反而被忽视了。但是养老这件事,宜早不宜迟。

长寿时代呼唤长寿经济,我们可以计划每年投入一笔钱来,放入年金之中增值,等到我们退休后需要用到时,也就不用愁养老开销了。

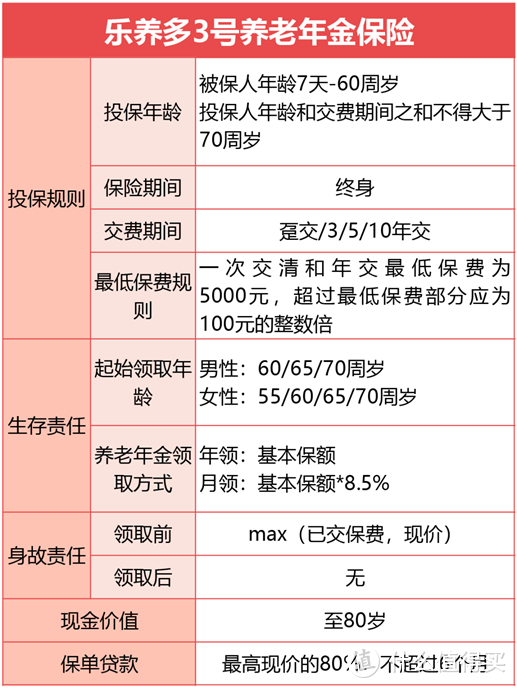

在养老年金这块,爱心人寿推出的乐养多系列产品便长居热销榜单前列。最新迭代的乐养多3号一经问世,更是以“全周期高利益、趸交优势明显、80岁收益即实现市场领先、百岁IRR超4.5%”等亮点而备受瞩目。

那么,纵观当下的养老年金市场,乐养多3号的优势是否仍旧凸显呢?我们把乐养多3号拉出来,看看它与富多多1号、诚爱一生、大家慧选这几款第一梯队的养老年金相比,具备怎样的突出优势。

图片

图片产品形态

图片

图片 图片

图片产品亮点

一、全周期高利益,80岁收益一骑绝尘

大家在聚焦商业养老年金时,优先考虑的就是“领的钱多,养老充足”这一指标。而乐养多3号便具备这一特性:年领取额度遥遥领先,80岁收益更是非常突出。

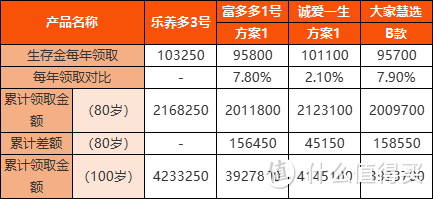

我们以40岁男性、60岁领取、10年交、年交10万,年领为例,来看乐养多3号、富多多1号、诚爱一生、大家慧选的领取金额对比:

图片

图片可见,乐养多3号每年领取金额远高于其他3款产品,其中比乐养多3号、富多多1号、诚爱一生、大家慧选就要高近8%。累计至80岁,乐养多3号总领取近217万,是总保费的2.17倍,相比诚爱一生要多出4.5万,相比富多多1号、大家慧选选则要多出近16万。

想要养老年金真正发挥养老的作用,80岁这个关键时间节点的收益水平是十分重要的。乐养多3号的高额领取,可以让我们在退休后仍具备健康活力的时间段,不仅有足够的资金满足生活开销,即便是外出旅游等娱乐活动也能得到资金支持,变“养老”为“享老”。

二、百岁IRR超4.5%,市场领先水平

乐养多3号的领取是直至终身的,活多久,领多久。因为一直保持高额领取,乐养多3号的长期收益也非常可观。

就比如按上边的例子,到100岁时,乐养多3号的总领取达到423万,约为总保费的4.23倍,此时相比诚爱一生要多出8.8万,比富多多1号、大家慧选选则要多出超30万,相当于是年交10万的情况下交3年的保费了,可见差距之大。

我们上边谈到的“收益”,都是以总领取金额为基础来测算的。相信还有一部分朋友比较看重产品的内部收益率,这就需要把现金价值的作用考虑进去测算IRR。

不同的养老年金产品在设计和领取方式上会有所不同,这也导致了它们在现金价值、领取金额和灵活性方面的差异。

有些产品为了提高领取金额,可能会牺牲现金价值,这意味着在开始领取年金后,保单的贷款功能可能会受到限制;而另一些产品虽然提供了终身的现金价值,但其增长速度和现金价值超过已交保费的速度可能较慢。

图片

图片像诚爱一生方或大家慧选选则是设置为起领后现金价值便立即归0,对于80岁前黄金养老期的资金应用灵活度上还是略显不足,在这种情况下,选择一个前期现金价值增长较快、开始领取年金后仍有现金价值的产品便更加灵活。

而乐养多3号便能较好地兼顾领取金额及现价,在开始领取后,现价持续的时间能完整覆盖及契合80岁左右的黄金养老期,70岁IRR即超3.0%,80岁IRR则达3.75%,秒杀众多同期产品。

有些朋友可能不太明白养老年金具备现价的意义,但实际上,当我们急需用钱时,现价的作用就非常凸显了。

再放眼望去,乐养多3号90岁IRR则超4.0%,100岁更是高达4.52%,对于具备长寿基因、或对未来预期寿命持乐观态度的人群来说,更是长寿时代下进行养老储备的优选。

三、趸交收益起飞,领取6年即超总保费

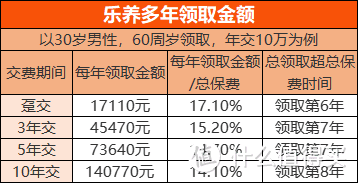

我们上边的例子都是以40岁男性10年交的标准来计算的,但其实,乐养多3号的养老年金额度,还可以更高。

图片

图片在这个表中,我们按30岁男性、60周岁领取、年交10万为例,计算不同交费期间下每年养老年金领取金额占已交保费的比例,以及总领取金额超总保费时间。

可见,在趸交的情况下,乐养多3号的性价比能够达到最大的发挥,每年领取金额占总保费的17.1%,领取6年后即可超总保费。

因此,如果在经济条件允许的情况下,可以优先选择趸交乐养多3号。如果保费预算实在紧缺,再选择期交,也是交费期间越短领取金额的优势越明显。

但总体而言,不论是哪个交费期间,乐养多3号在领取上的决定性优势,都是其它同类产品所无法比拟的。

四、真实保障终身,活到老领到老

看完收益上的亮点,最后我们再来看看乐养多3号在保障期间上的贴心设计。

很多养老年金都打着“活到老领到老”的名号,但并不是所有年金都是真正的“保障终身”。比如上文提到的大家慧选,保险期间就是至106周岁,虽然近似终身,但并非真正意义上的终身。

如今,百岁老人不再是罕见事件,在医疗水平有望取得更高突破的情况下,人类寿命还将得到进一步提升。在这样的背景下,真正保障终身的乐养多3号才是更好的选择,活多久领多久,消除未来的长寿养老焦虑。

图片

图片写在最后

总的来说,乐养多3号可谓是没有辜负其系列IP的名声,再次以高水准领跑市场,无论从每年领取金额高、领取后现价延续时间完美契合黄金养老期、全周期高IRR、趸交收益遥遥领先等方面都更具吸引力。

投保养老年金就是为了要给未来的自己一份安心的品质养老保障,兼顾黄金养老期养老补充,同时又能解决潜在长寿风险下的养老焦虑问题,满足“既要又要”的养老需求。作为新一代养老年金领域新军的乐养多3号,可以纳入考虑范围。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持更新不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢。