预定利率正式进入“2.5时代”后,我们也多向大家介绍一些多元的险种知识。本期作为一个基础科普,介绍一下IUL,即指数型万能寿险,Indexed Universal Life Insurance,从中我们也可以窥探一些成熟市场的险种,去更深刻理解保险的功能与意义。

IUL从名字不难解读出,其实IUL包含几个特点:即寿险(保障)、万能(投资)、指数(和指数挂钩)。

IUL也不是什么新险种,在新加坡、百慕大、美国都是很成熟的险种,有较长的历史和不低的市场份额。新加坡、百慕大、美国三个地方产品细节略有差异,主要体现在费率、投保流程、投保规则方面,但整体产品的大逻辑都是相同的。和大家简单介绍一下。

IUL形态和运作逻辑

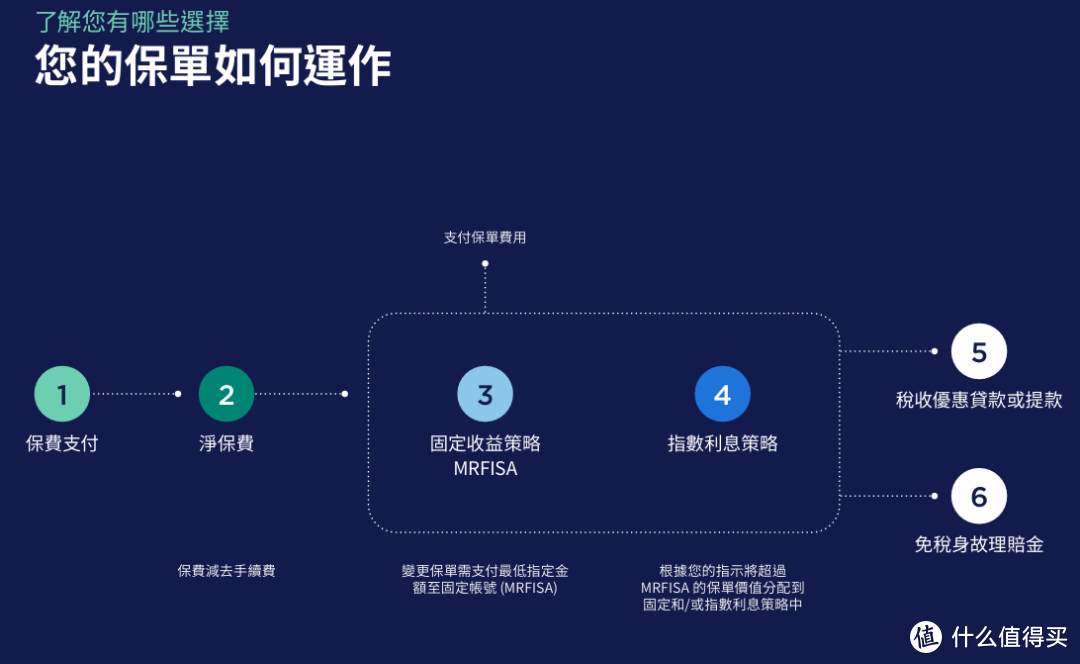

借用一张保险公司的官方图,大家可以参考,了解其运作模式:

图片

图片1)投保人在支付保费之后,保险公司扣除手续费后的净保费,根据客户选择分配到固定收益账户或指数账户。指数账户与表现挂钩,设有最低保障水平(通常为0)和最高上限(比如9%)。另一个账户则为固定利率账户,通常设有最低保证利率,类似于我国的万能险产品,常见的最低保证利率约为1.5%或2%。

2)保费在池子里进行复利增值,使得资金池的规模逐渐增长。然而,每年也会有一定比例的费用被扣除(风险保费,覆盖身故杠杆责任),这些费用会导致资金池规模的一进一出。

3)在正常市场条件下,由于指数的上涨,资金池的积累会逐渐增加,现金价值也越来越多。然而,在极端情况下,如果指数长期表现不佳,但每年又有费用支出,从而引发IUL的极端风险,即账户池钱用光,保单失效的可能性(虽然理论上存在,但至今尚未有此类事件发生)。

所以看到的IUL结构如下:

在提供一定身故杠杆的同时,现金价值进行增值,而增值如何取决于选择挂钩的账户,可以选择固定账户(通常保底2%,向上浮动)or指数账户,或者二者搭配(部分产品支持)

而指数账户这块,下有保底,上有上限(cap)。

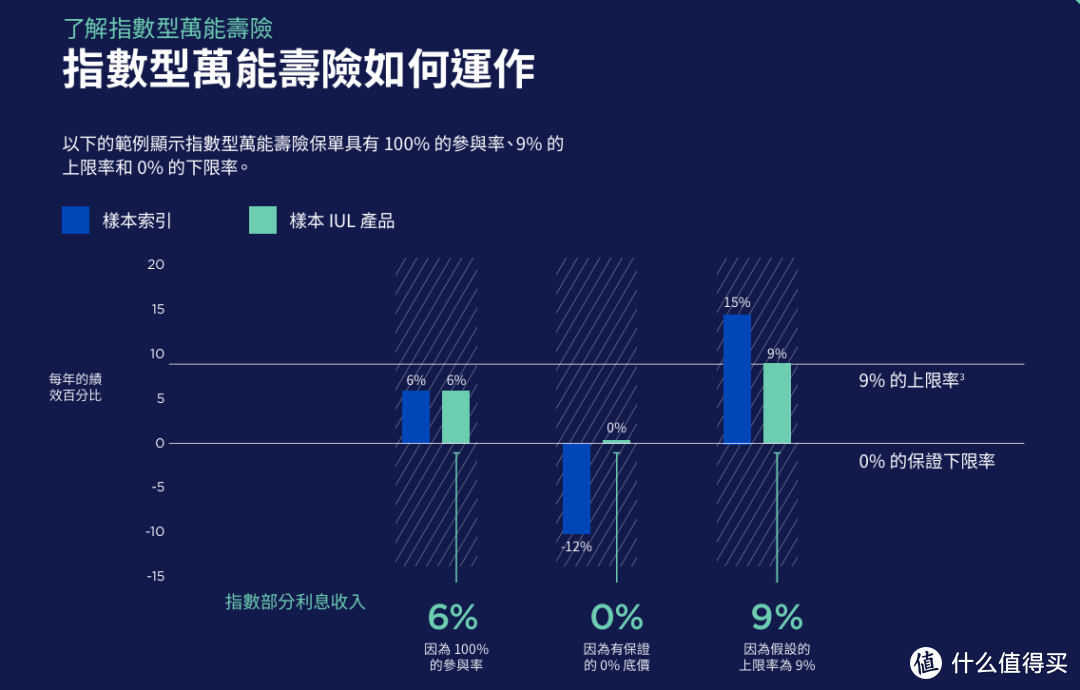

如下图举例:

若指数表现很好,达到15%,但因为有9%的CAP,因此现金价值增值为9%;

若指数表现很差,比如-12%,但有保底,因此现金价值可以不亏,为0%;

若指数在0-9%,则账户增值和指数相同。

图片

图片IUL案例

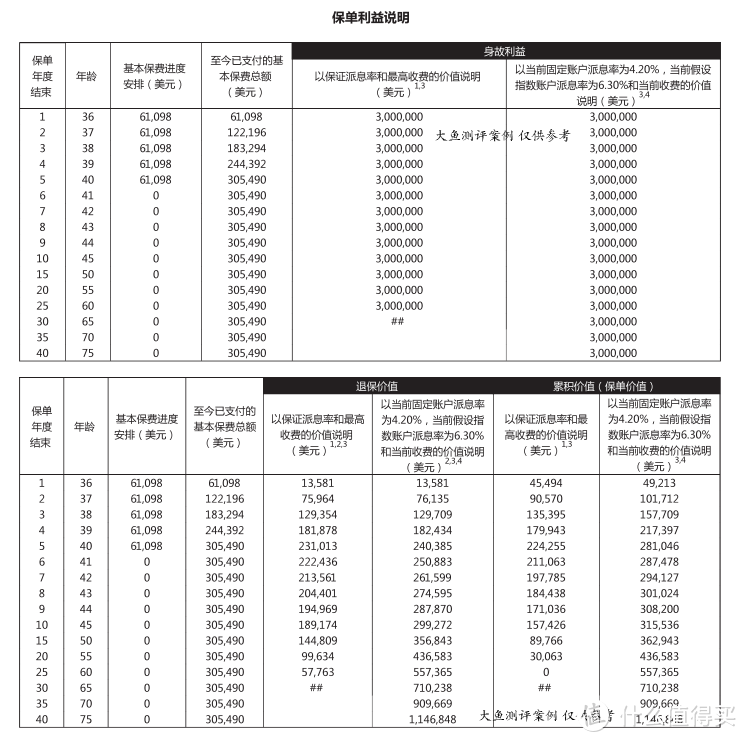

先拿一个案例,方便理解:

以下是35岁,保额为300万美金的IUL保单,每年缴费6万1美金,缴费5年。

可以挂钩的两个账户,客户可自己选择挂钩哪个,后期也可切换。

A:固定账户假设派息率:保底2%,当前4.2%

B:指数账户假设派息率:保底0%,最高9%,当前假设 6.3%

图片

图片从这个案例可以看出:

1)身故杠杆非常高,如果从第一年算起,3000000/61098约等于49.1,将近50倍。

缴费后杠杆率降至接近10倍,对于终身寿险(非定期寿险)来说,这个杠杆率是相当高的。

2)随着指数的持续增长,我们也可以看到退保价值(预期)的增长,也就是说,除了寿险的保障功能外,还获得了标普500指数带来的财富增值,后期也可以选择退保取现(类似于增额终身寿险)。

3)悲观的极端情况:该计划也展示了极端悲观的情况。由于每年保险公司会根据精算数据收取风险保费(一个区间),假设保险公司的数据很差,每年都收取最高额,同时指数表现惨淡,连续多年亏损。

在这种极端情况下,这张保单在30年后可能会失效,相当于仅在未来30年提供了身故杠杆功能。而在这种极端情况下,保单持有人通常有三个应对策略:追加保费、降低保险金额或者终止保单。

不过,这样的极端风险在过去几乎没有发生过。一方面,美国标普500指数过去几十年一直处于上涨态势,2000年后,过去23年平均年化10.4%。

另一方面,由于可以灵活选择挂钩账户,比如一开始选择挂钩恒生指数(港股多年表现不佳),但第二年感觉不好,也可以换成标普500(美股),或者相对保守的固定收益账户(保底2%),相当于给了客户更多的选择权,避免被关门打狗

最后总结几点

1)IUL融合了三个特性:它既提供人寿保障以获得身故杠杆,又有财富传承的功能,同时还能挂钩指数,获取财富增值的机会。但需要注意的是,与内地的完全保障不同,IUL在理论上也存在极端风险,可能导致多年后保单失效。

2)IUL具有较高的身故杠杆和潜在的投资回报。此外,由于IUL的寿险特性,在一些国家可能具有规避遗产税的功能,因此其税务规划和资产传承的功能对中高净值客户具有一定的吸引力。

3)IUL还具有其他一些特点,例如较高的免体检额,允许非直系亲属投保,新加坡和百慕大也支持远程投保。此外,对于高龄、亚健康、有现金代持、非直系投保需求的客户也具有一定的吸引力。关于这些流程和特殊需求,由于篇幅有限,后续有机会再详细分享。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。