6.特殊情况注意事项

社保卡使用及线上购药

请勿让他人冒用自己的社保卡,或用自己的名字就诊、体检。

这里的核心是“用谁的名字”,如果他人用我们的名字就诊留下高血压记录,那这个记录就变成我们的了,如果之后要买保险,会给核保带来麻烦,如果已经买了保险,这种行为会被视为不诚信的骗保行为,也可能导致拒赔;

但若按当地政策开通了医保个人账户家庭共济,家人实名就诊,交费时从我们个人账户余额结算,这是合规的;

容易忽略的是线上购药,很多时候要先问诊,线上医生开具处方后,才能买药,一定不要图方便随便用自己的信息给家人买药,或是为了顺利买药,随便选疾病或症状,虽然目前因此拒赔的情况比较少见,但随着大数据应用越来越广泛,将来可能产生不利影响。

外购药报销

若涉及外购药的报销,需要结合所买保险的具体规定。

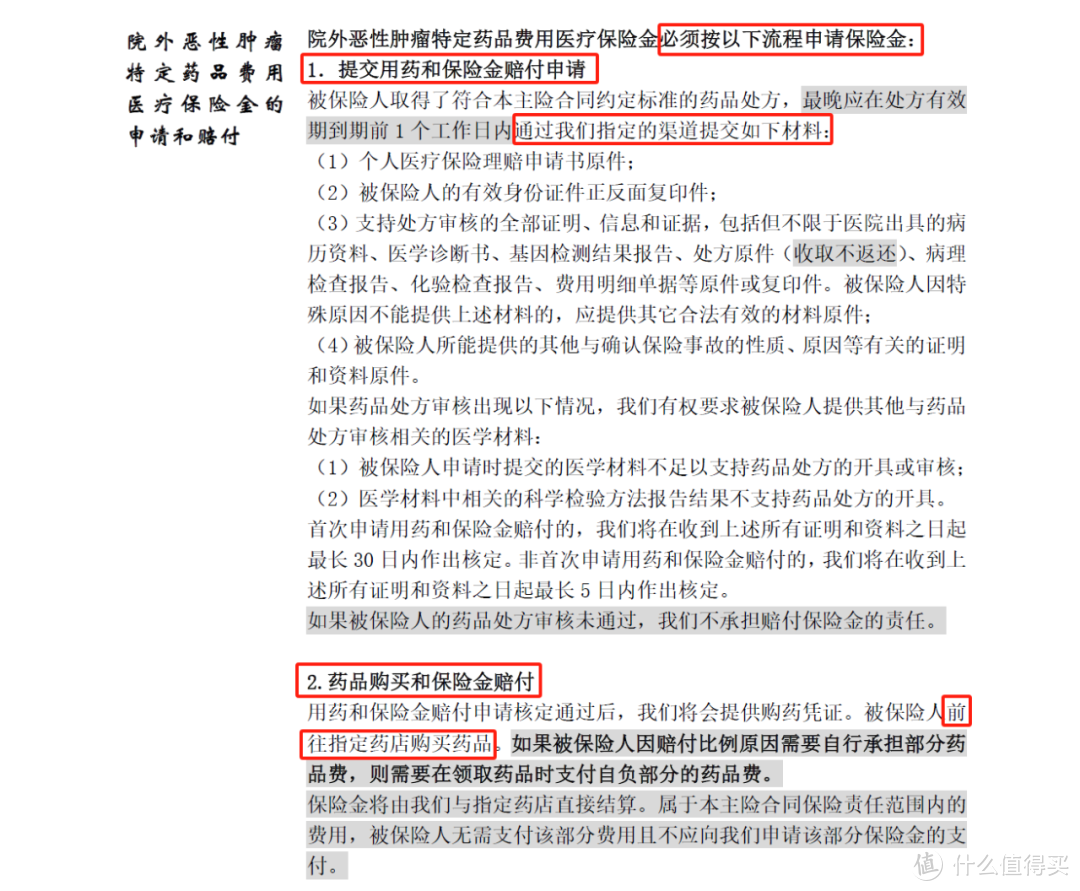

比如百万医疗险在清单中的特定药品,很多是要求医生开了处方后,先向保险公司申请,通过后再去指定机构获取的,否则可能无法获得理赔:

图片

图片若投保的医疗险可不限清单报销外购药,一般凭处方去正规机构购买即可,不指定药房,但要注意是否有剂量要求,比如有些医疗险要求每次处方剂量不超过30日。

中高端医疗险事先授权

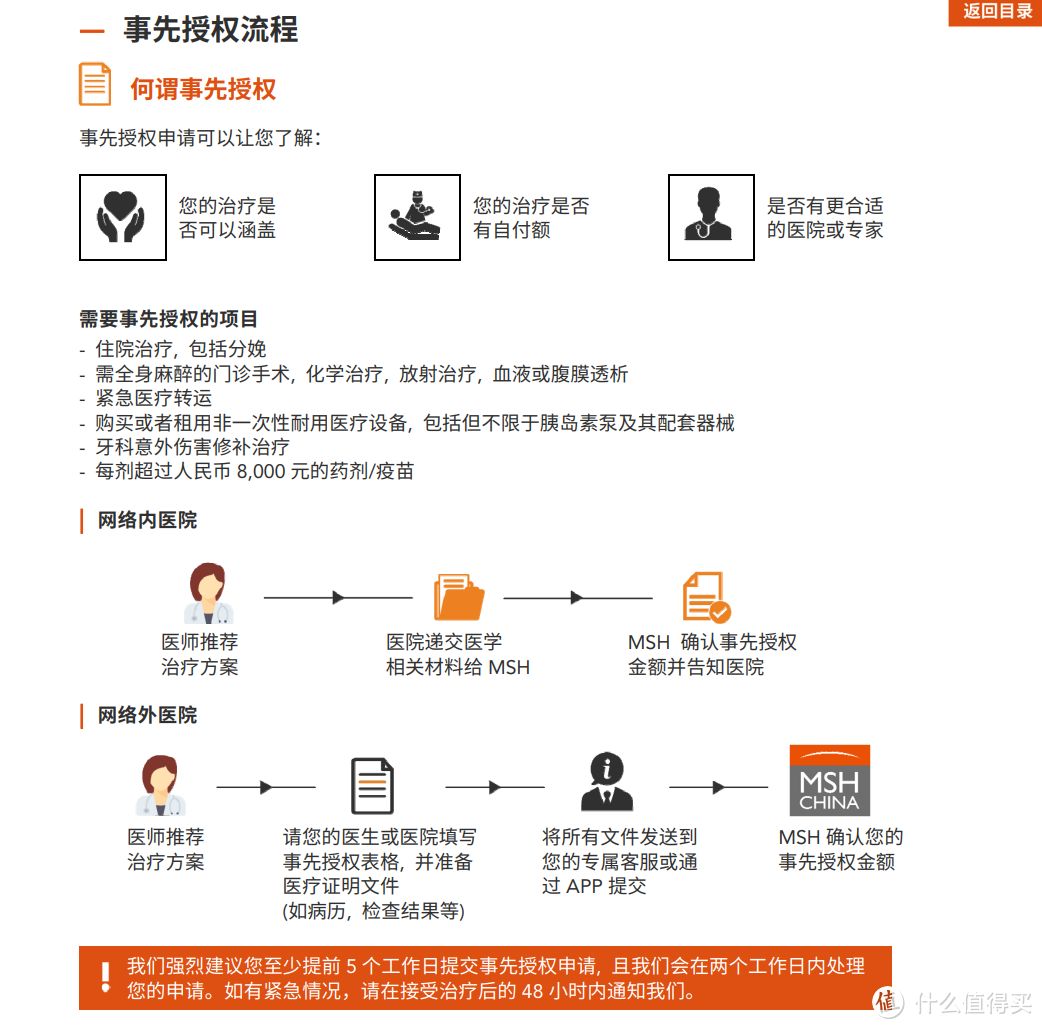

若买的是中高端医疗险,住院、特定治疗或使用特定器械、药剂等,需要提前2-5天申请事先授权,主要是让保险公司确认本次治疗属于保单保障范围、授权医院直付(若就诊医院在直付网络内)等,若情况紧急来不及事先申请,也尽量在接受治疗后的48小时内联系保司。

MSH高端医疗险事先授权细则

MSH高端医疗险事先授权细则特定疾病及时留下检查记录

如果买了重疾险,或是医疗险中有重疾相关责任,有些疾病需要在一定的时间窗口内及时做检查、留下记录,才能证明达到重疾标准。

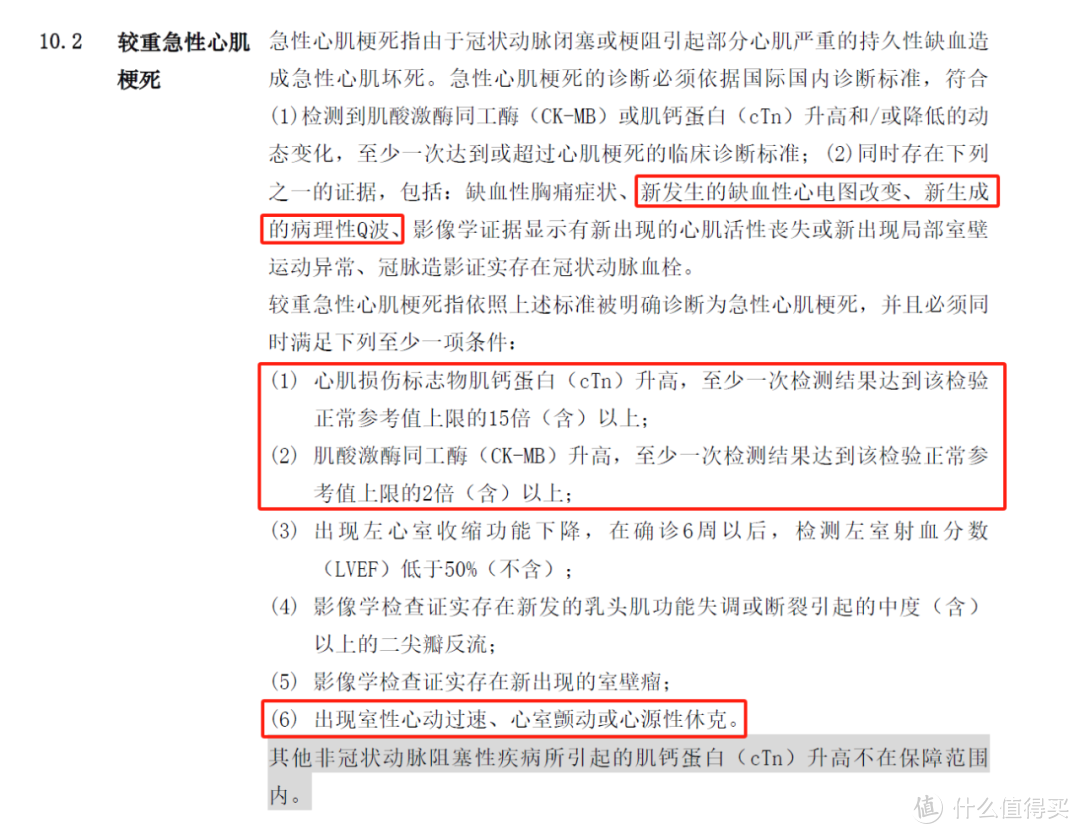

比如较重急性心肌梗死,参考如下条款,其中,肌酸激酶同工酶、肌钙蛋白和心电图均要达到一定标准,才能符合理赔条件。

图片

图片若患者发病后没有及时做这些检查,经过治疗再补做、此时指标已经降下来,达不到标准了,或是没抢救过来,人没了,本可以按重疾理赔却错失了,是非常可惜的;尤其没有满足重疾理赔条件就身故,重疾险还不带身故的情况,更让人难以接受。

当然也不是所有疾病都要求很高的检查时效性,我们的建议是,若发病时情况比较严重,最好立刻核对可能出险的重疾病种,对照条款跟医生沟通,该做的检查一定要做,不要错过时间窗口,并请医生在不违背执业规范的前提下,将理赔关键内容明确写进病历。

商业保险是转移风险的工具,想要用好用具,就得遵循方法。只是商业保险的专业门槛高,理赔也的确涉及很多实操经验,容易因为忽略了一些细节,导致理赔出现麻烦。

若觉得太复杂,其实还有一条最简单的注意事项:当需要去就诊、首次见到医生之前,跟你的保险顾问联系。

让ta针对当时情况给出具体建议,资料检查、与医生沟通必要时都可以请ta协助,保险售后的重要性这不就体现出来了。

再次强调,是首次、见到医生、之前联系,上面说的很多注意事项都是有很强时效性的,病历已经写错了、做检查的窗口期错过了、黄花菜凉透了,再有经验的业务员也无力回天了。

祝大家保障全面不出险,但万一出险,希望本文能对顺利理赔有所帮助。

End.

相关文章:

一年一度体检季,想买保险要注意些什么

百万医疗哪些情况不赔?免责条款深度解析,附应对建议

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。