近日,君龙人寿龙抬头3.0年金保险上线了!

龙抬头已经发展为一个成熟的养老年金IP,以往两款产品保障都很优秀,年金领取水平也在市场上榜上有名,不少朋友都买过龙抬头年金保险。

这款龙抬头3.0年金保险保障怎么样,年金领取水平如何,能不能成为大家购买养老年金的新选择?(受预定利率或将下调的影响,这款产品也随时可能调整,喜欢龙抬头系列年金险的可以多了解)

本文主要内容:

·龙抬头3.0年金保险的基本保障情况

·龙抬头3.0年金保险的年金领取水平如何

·君龙人寿这家保险公司靠谱吗

·写在最后

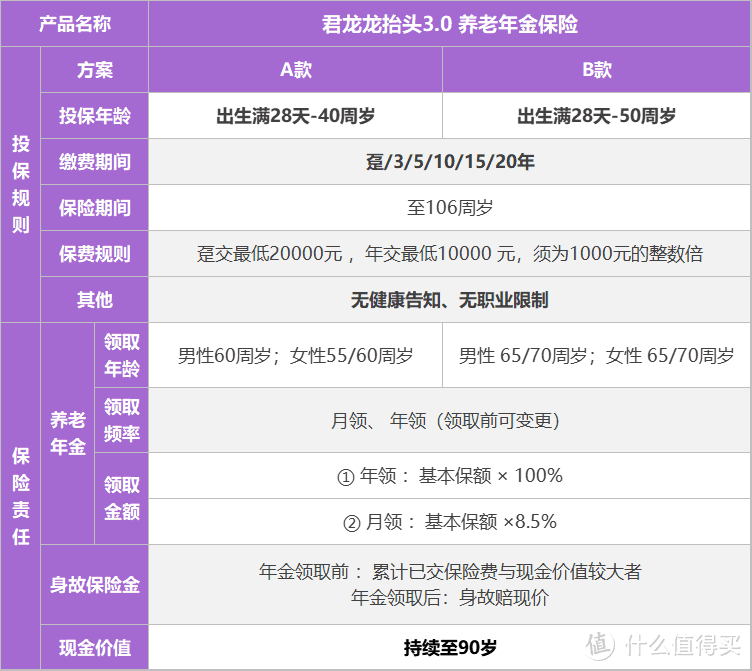

一、龙抬头3.0年金保险的基本保障情况以下是这款产品的具体保障详情。

龙抬头3.0年金保险由君龙人寿保险公司承保,是一款保障至106岁的养老年金险。

产品有A款、B款两种投保方案,A款支持0-40岁投保,B款支持0-50岁投保;

缴费期支持趸交/3年/5年/10年/15年/20年;趸交最低20000元,年交最低10000 元。

产品无健康告知、无职业要求,40岁/50岁以下人群可以选择合适的交费期,交钱到保险公司,在约定的年龄按照合同约定的金额领取年金,补充养老。

产品保障内容包含年金领取、身故责任。

年金领取:

起领年龄:A款男性60周岁,女性55/60周岁;B款男性女性都是 65/70周岁。

领取方式:支持年领、月领;在年金领取开始前都可以变更领取方式。

领取金额:年领为100%基本保额,月领为8.5%基本保额

身故保障:一旦被保人身故,可以获得一次性保险金赔付。在年金领取前身故,给付累计已交保险费与现金价值较大者;年金领取后身故,退还现金价值。

同时,保单还包含减保、保单贷款等保单权益。

二、龙抬头3.0年金保险的年金领取水平如何年金领取水平如何就是大家关注的重点了。接下来用案例说明。

【龙抬头3.0A款】龙女士是一位喜欢精致生活的白领,比较有忧患意识,在35周岁时为自己购买君龙龙抬头3.0A款养老年金保险,每年交费10万元,交10年,总缴费100万,选择55周岁领取:每年领取8.38万元

领到75岁,累计领取175.98万。累计领取的金额已经差不多是所交保费的1.76倍,增值了75万+,划算!

往后龙女士活多久就能领多久,直至106岁,享受几乎与生命等长的现金流!

75岁时现金价值有66.99万!

年金领取开始后身故赔现价,那么此时身故金或退保金为66.99万。

保单总利益为累计年金+现价=242.97万,保费的2.43倍!

到85岁累计领取259.78万,约为保费的2.6倍!

现金价值有34.55万,保单总利益就累计有294.33万!身故或退保累计能拿到就是294.33万,比所交保费增值了194万多!

到106岁累计领取427.38万,保费的4.27倍!

【龙抬头3.0B款】

【龙抬头3.0B款】龙先生,40周岁,购买君龙龙抬头3.0B款养老年金保险,为自己规划养老生活时,鉴于长期积累,选择70周岁领取:

每年交10万,交10年,70岁起领,每年能领15.89万!

从40岁-70岁为保单积累期,到70岁时现金价值有184.66万元!保费的1.85倍!

B款的身故金,在年金开始领取前给付所交保费与现金价值取大。比如70岁时年金领取前不幸身故,可获得约1.85倍保费的赔付!

到75岁,累计领取95.34万,此时现金价值155.37万元!

此时若身故或退保赔155.37万!那么保单总利益有250.71万,保费的2.5倍!

到85岁,累计领取254.24万元,保费的2.54倍!

此时现金价值为90.48万元,也是退保或身故的赔付所得。

到90岁时累计领取333.69万,保费的3.33倍!此时现价还有66.45万!

领到105岁累计572.04万!

*被保人在年满106周岁的首个保单周年日零时仍生存,本合同终止

*领取金额包含所演示年龄的当年领取金额

以上案例可见:一两款的领取水平都很优秀,能排在市场同类产品前列!

不过两款的区别在于,A款女性能选择55岁领取,想要早退休的女性可选择A款。

B款可选择70岁领取,交同样的保费,70岁领取所获得的年金比65岁、60岁、55岁更多!想要年金领取更多的,可以选择B款!尤其是年交保费比较低的,可以拉长交费期、延迟领取时间等方式提高年金领取。

二是现金价值表现优秀,年金领取开始后身故赔现价,90岁前都有身故保障,养老与保障都兼顾!

不过B款选择70岁领取,即便交同样的保费,每个年龄段对应的现金价值还是比A款高,更关注身故赔付的可以选择B款。

无论如何,两款方案的保单总利益都很优秀,市场第一梯队!由此可见,这款产品值得选择!具体选哪个方案,随需求和预算而定。

三、君龙人寿这家保险公司靠谱吗可以看出这款产品很灵活,两种方案可选,而且领取年龄也有多种选择,关键是产品优秀,年金领取高,是值得入手的产品。不过保险公司靠谱吗?

这款产品的承保公司,君龙人寿,已经被不少人所熟知。这家公司近几年推出了不少优秀产品,比如火遍全网的超级玛丽11号重疾险。不过公司实力如何很多人还是不了解。

君龙人寿,于2008年12月在厦门成立,由《财富》世界500强企业厦门建发集团和拥有70余年寿险管理经验的台湾人寿强强联手合资设立。

厦门建发集团,厦门市国有独资企业,创立于1980年,迄今为止资产规模已超8800亿!2023年位列《财富》世界500强第69位,已连续多年登榜《财富》世界500强;2023年中国企业500强位列第21位,并多年位居福建省企业集团100强首位!

台湾人寿,拥有70多年寿险经验,2020年全球最具价值100大保险品牌中位列第54位!

两大股东强强联合,造就了君龙人寿强大的背景实力。

同时君龙人寿本身偿付能力、风险评级数据也很符合监管要求:2024年一季度核心偿付能力充足率120.74%,综合偿付能力充足率163.7%,风险综合评级为BB类。

总的来说,君龙人寿自身实力强,背景实力雄厚,偿付能力和风险评级表现也好,是一家可以信赖的公司。

四、写在最后以上就是这款新品年金险,君龙人寿龙抬头3.0年金保险的详细介绍,不难发现,龙抬头3.0沿袭了这个系列产品的优势,年金领取水平一如既往的高,还有持续到90岁的现金价值,保单利益十分不错;并且保司实力强大,背景实力雄厚,可以说公司靠谱、产品优秀,产品值得入手。

不过受预定利率或将调整的影响,这款产品也可能随时调整。觉得对补充养老有帮助的可以早做考虑。