近日一款与众不同的养老年金险上线:富德生命大富翁3.0年金保险。

以往的养老年金险最早的领取时间大多是55岁,大富翁3.0就牛了,40岁就可以开始领年金,真正意义实现早领取、早“退休”!而且这款产品的领取水平很优秀,市场第一梯队!

那么这款产品具体能领多少钱一年?保单利益表现如何?今日就给大家来新品测评!

本文主要内容:

·富德生命大富翁3.0年金保险的具体保障内容

·大富翁3.0年金险的年金领取表现

·大富翁3.0年金险有什么亮点

·写在最后

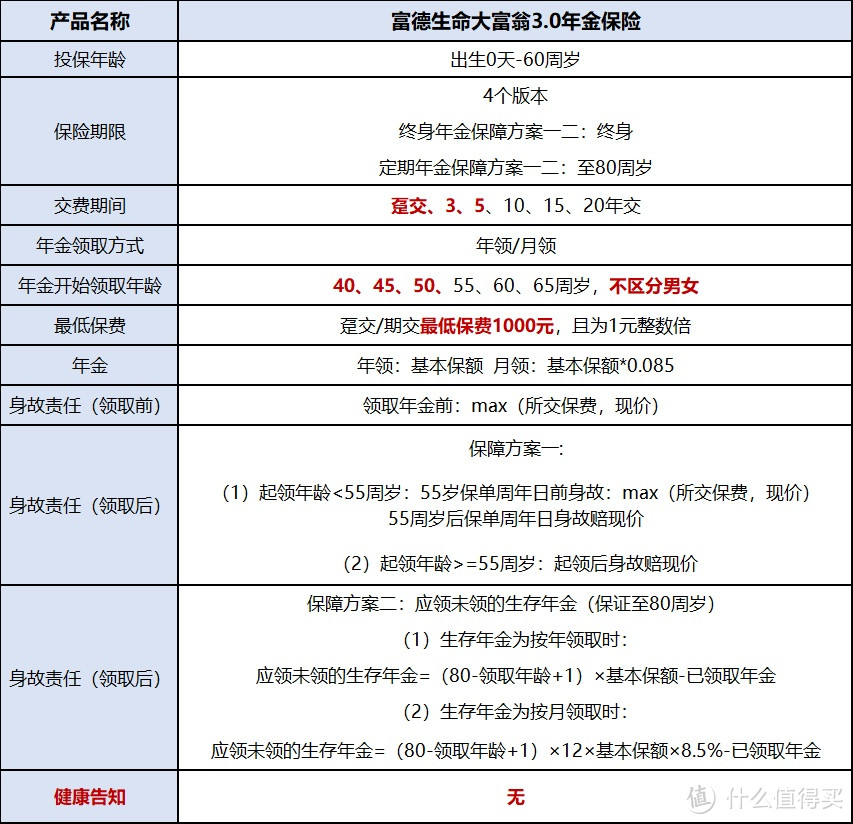

一、富德生命大富翁3.0年金保险的具体保障内容大富翁3.0的保障详情已经整理在以下表格。

大富翁3.0年金保险是由富德生命人寿保险公司承保的,可投保年龄为出生0天-60周岁,刚出生就能投保,也是与众不同的优点。

产品保障期限有保终身、保至80岁两种。投保方案有4种,选择十分灵活:

保终身的保障方案一、保障方案二;不保证领取。

保至80岁的保障方案一、保障方案二;保证领取至80岁。

交费年期包含趸交、3年/5年/10年/15年/20年交,有多种选择,最长还能20年交,对资金紧张的年轻人比较有利。

接下来是保障内容介绍:年金领取、身故保障、现金价值。

【年金领取】

领取方式:年领、月领,年领=领基本保额,月领=基本保额*0.085

起领年龄:可以选择40周岁、45周岁、50周岁、55周岁、60周岁、65周岁开始领取,不区分男女!

与其他产品相比,这款产品最早可以选择40岁起领,真的与众不同,可以做到早领取、早“退休”。

【身故保障】

被保人一旦身故,保司一次性给付身故保险金:

年金领取前身故,给付max(所交保费,现价)。

年金领取开始后身故:

保障方案一,(1)起领年龄<55周岁:55岁前身故:max(所交保费,现价);55周岁后身故赔现价。(2)起领年龄≥55周岁:身故赔现价。

保障方案二,给付应领未领的生存年金(保证至80周岁)。

【现金价值】保终身,现金价值持续终身;保至80岁,现金价值持续到80岁。

以上发现,大富翁3.0有很多与众不同的优点,出生0天就可投保、保险期限可选保终身和保至80岁、最早可选40岁起领!从投保规则和保障内容可以看出这款产品设计得很有诚意。

二、大富翁3.0年金险的年金领取表现

用案例来看看这款产品的年金领取表现。

富先生30岁,处于事业上升期,从30岁开始投保大富翁3.0年金保险,年交10万,交10年,总保费100万,保障方案一:

【保终身】

40/45/50/55/60/65岁起领,每年分别领取47100元/58900元/75100元/98100元/130600元/180600元

可见领取水平很高,市场第一梯队!

【保至80岁】

40/45/50/55/60/65岁起领,每年分别领取49400元/62600元/81100元/108600元/150200元/221400元。

保至80岁比保终身还要领得高,交同样的钱,想领更多钱可以考虑保至80岁。不过保至80岁就只领到80岁,之后就没钱领了。

【现金价值、保单总利益】

按30岁男、年交10万交10年、保终身、保障方案一来看:

选择40岁起领,60岁时,累计领取年金98.91万,此时现金价值有57.94万(是身故金,也是退保金),保单总利益累计156.85万!别人正常60岁退休时,富先生已经领了20年“退休金”,保单总利益已经是保费的1.5倍多!

选择60岁开始领取,80岁时累计可领到274.2万,保费的2.7倍多!

此时保单现金价值还有79.86万,两者合计保单总利益约为354万,保费的3.54倍!

活到90岁累计领取养老金404.86万,现金价值有38.97万,累计保单总利益为443.83万,保费的4倍多!

选择60岁起领,不管何时身故,都能领回现金价值。

总的来说,这款产品年金领取高,现金价值也高且持续整个保险期限,总保单利益市场第一梯队;产品又很灵活,可以根据需求和经济能力来搭配不同方案,是一款非常优秀的产品。

三、大富翁3.0年金险有什么亮点

1、高领取,市场第一梯队优秀产品(举例)30岁女性,一次性交100万,55岁起领年金,保障方案一:

保至80岁,每年领12400元;保终身,每年领11200元。

市场某多多6号每年领10100元。

再比如40岁女性,一次性交100万,55岁起领,保障方案一:

保至80岁,每年领9200元;保终身,每年领8300元。

市场某多多6号每年领7500元!

相比市场同类产品,交同样的钱,大富翁3.0年金领更多,领取水平很有优势,市场第一梯队!

2、起领年龄多,最早可选40岁起领,早“退休”这款产品可以选择的起领年龄很多,包含40周岁、45周岁、50周岁、55周岁、60周岁、65周岁,选择多,灵活性很强,可以根据需求和预算情况来搭配不同方案。

这款产品对高龄人群也很友好,想60岁领养老年金,55岁投保还来得及,高龄爸妈也能买!不同年龄段的人群可以根据自身实际情况,随心选择起领年龄。

更与众不同的是,最早可以选择40岁起领,20岁、30岁投保,40岁就可以领钱,40岁就可以选择“退休”。这一点在年金保险上来看真的很少见,真正让被保人实现早领取、早“退休”。比如

30岁富女士投保保障方案一,年交50万,交10年,40岁起每年领23.55万!别人40岁奋斗增加养老积蓄,富女性40岁起每年就能领20多万,妥妥的白领收入!只需要奋斗10年(交10年),可以优雅终身(终身领钱)!

3、投保门槛低这款产品无论期交还是趸交,起投金额低至1000元,这是普通人都能拥有的年金险。

而且无健康告知,亚健康人群也能无压力投保。

4、资金使用灵活,周转方便,应对风险这款产品支持减保,合同生效满5年即可申请,满足日常资金规划(减保需符合条款要求,且建议现金价值超过保费后在减保)。

还支持保单贷款,犹豫期后即可申请,最高可贷现金价值的80%,可用于应急周转,应对未知风险(保单贷款需满足条款要求)。

四、写在最后总的来说,富德生命大富翁3.0年金保险是令人惊喜的,它的领取水平高,现金价值也高且持续整个保障期限,所以保单总利益十分喜人,市场第一梯队!

更特别的是,它的起领年龄选择非常多,最早可选40岁起领,真的能让消费者早领取、早“退休”。

保障期限也有保至80岁、保终身两种可选,投保门槛低至1000元起步,无健康告知,是亚健康人群、普通老百姓也能买得起的年金保险。

总体而言,大富翁3.0年金保险很不错。