放眼整个寿险市场,增额寿险一路走俏,最直接的原因在于增额寿险是一款披着寿险外衣的储蓄理财险,从而在“资产荒”浪潮中逆流而上。

如果冲着最纯粹的寿险而来,不妨把目光转向定期寿险。每个被设计出来的险种都注定背负其主要职责,都符合一定的市场需求,定期寿险亦是如此。

其一,定期寿险的首要职责是弥补家庭经济支柱身故损失。

其二,给家庭的经济支柱投保定期寿险,用小额保费撬动较高保额,解决经济支柱离世造成家庭经济空前压力的痛点。

由于主要只保身故+全残,定期寿险通常只能通过降价来提升产品竞争力。近期,定期寿险市场迎来一价格卷出新低的产品——北京人寿的「擎天柱8号」。具体表现如何?下面来对这款新品做详细介绍和分析。

一、定期寿险1、什么是定期寿险?在一切分析开始之前,我们不妨先了解一下定期寿险,以便我们更好地选择产品。

定期寿险就是身故或者全残时才能赔付的保险,主要用来延续家庭的经济责任,所以只需要给家庭的经济支柱买。如果真的有不测发生,家庭可以依靠赔偿金渡过难关。定期寿险通常保障一段时间,比如30岁投保,保障至70岁,这段时间被保人的身故,都会赔付。一般价格比较便宜,可以用小额的保费撬动比较高的保额,杠杆很高,可以解决家庭中最大的风险。

2.如何挑定期寿险?由于定期寿险的保障责任简单,就是身故或全残给一笔钱。挑选定期寿险看3点即可:

(1)免责条款:哪些情况保险公司是不赔的。免责条款越少越好。

(2)健康告知:哪些情况是不可以投保的。健康告知越宽松越好。

(3)保费:保障相当时,就选择保费更低的。

二、北京人寿擎天柱8号小结一下:投健康告知宽松、不赔的情况少,此外就看保费了。

「擎天柱8号」是一款北京人寿承保的定期寿险,那么,这款产品具体情况如何?跟随我们接着看下去。

1、产品详情

(1)承保年龄:18-60岁可投保。

(2)最高保额:最高能买350万保额。

(3)保障责任:除了身故+全残责任,还有3个可附加责任:

猝死额外多赔:被保险人65岁前猝死,额外赔付30%基本保额,最高额外赔付50万。

水陆空交通工具意外额外多赔:航空意外额外赔付400%基本保额;水陆公共交通额外赔付100%基本保额;节假日自驾额外赔付50%基本保额。

家庭关爱金:如果投保时被保险人育有未成年子女,额外赔付30%基本保额。

一般买定寿主险责任就够了,附加责任可有可无。

重点还是看定期寿险的3大挑选标准(免责条款、健康告知、保费)。

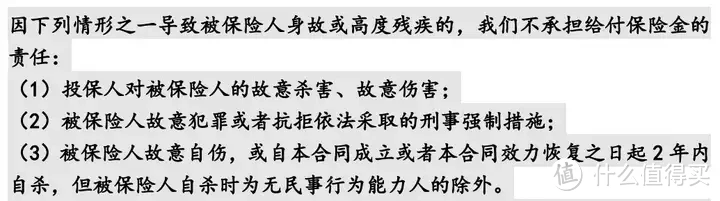

2.免责条款「擎天柱8号」的免责条款很优秀,比较少,只有最基础的3条,没有额外免责。

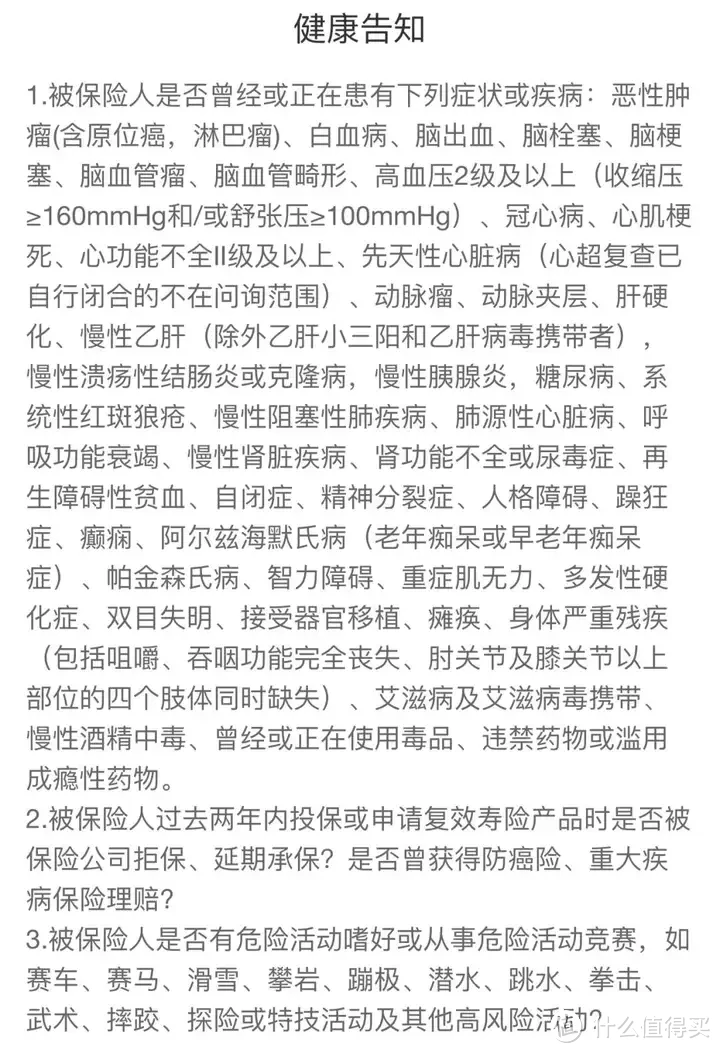

3.健康告知

3.健康告知「擎天柱8号」的健康告知也比较宽松,只涉及3条。

抑郁症、心脏病等常见疾病的人群也有机会投保,适合健康状况欠佳的人群。

三、热销定期寿险对比小结一下:综上,「擎天柱8号」仅3条免责,健康告知宽松,是一款优秀的定期寿险。

将「擎天柱8号」与市场上几款优秀的定期寿险产品对比,如下:

1、承保年龄:三款均是18-60岁可承保。

2、缴费期:大麦旗舰版A款支持趸/5/10/20/30年。擎天柱8号和臻爱2023支持10/20/30年交,但后者最高缴费年龄80岁,前者为70岁。

3、最高保额:擎天柱48号和臻爱2023都是350万。大麦旗舰版A款是400万。

4、免责条款:擎天柱8号和大麦旗舰版A款是最基础的3条。臻爱2023为4条,不过多的那条免责影响也不是很大。

5、健康告知:擎天柱8号、大麦旗舰版A款健康告知宽松,身体状况欠佳可投保。臻爱2023严格,像肝炎、肺结节等疾病都会问到,健康门槛较高。

6、保费测算:以30岁女性/男性/夫妻一起投,100万保额,保障至60岁,30年缴费为例,擎天柱8号<臻爱2023<大麦旗舰版A款。擎天柱8号保费最低。不过每年也只有几十块钱的差距。

总结小结一下:综上,擎天柱8号胜在价格最实惠,健康告知宽松。大麦旗舰版A款胜在品牌力不错,同样健康告知宽松。

定期寿险推荐一览:

关注我们,我们将持续更新各类保险知识,产出各类保险产品的专业测评盘点。来日方长,交个朋友。

有任何保险问题咨询,可留言私信。