得了癌症也能投

人一旦上了点岁数,

有两件事最让人操心:

图片

图片这俩中间,当代成年人最害怕的

就是看自己的体检报告:

日常:我不想活了

看到体检异常:啊!我还不想死!

一个人在体检异常的时候

第一是想着去哪个医院,找哪个专家治

第二是看存款余额和保单的保额

图片

图片体况总是说来就来,从不会跟我们打半句招呼,这个时候,想买个医疗或者重疾险,真的很艰难,我最近碰了太多壁,动不动就给我来个拒保。

图片

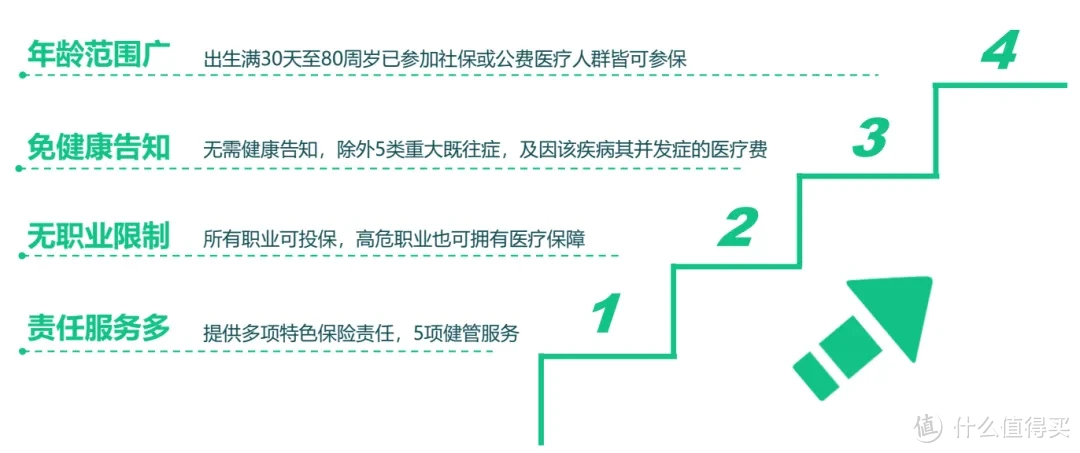

图片还好挖出来了一个宝藏医疗险:

众民保普惠百万医疗险

别再跟我提核保了,我最近核得有点想吐,这个产品,人家根本就不用健康告知,也不看职业,有医保就能买,得了癌症也能投,保额高达200万!

图片

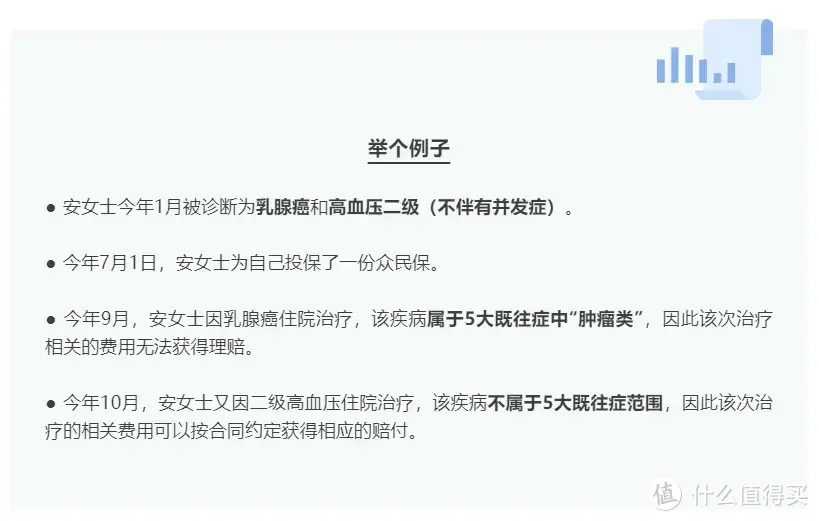

图片那是不是就可以带病投保,立刻住院理赔起来了呢?

不好意思,你想多了。

保险公司不是做慈善的,它也是要生存和盈利滴。

这款众民保用什么来控制成本和风险呢?

除外既往症

它虽然免了健康告知,也承担一般既往症的赔付,但是会把下面5类重大既往症做除外处理。

不承担初次投保前、等待期内或非连续重新投保前已罹患以下五类疾病,及因该疾病或其并发症导致的医疗费用:

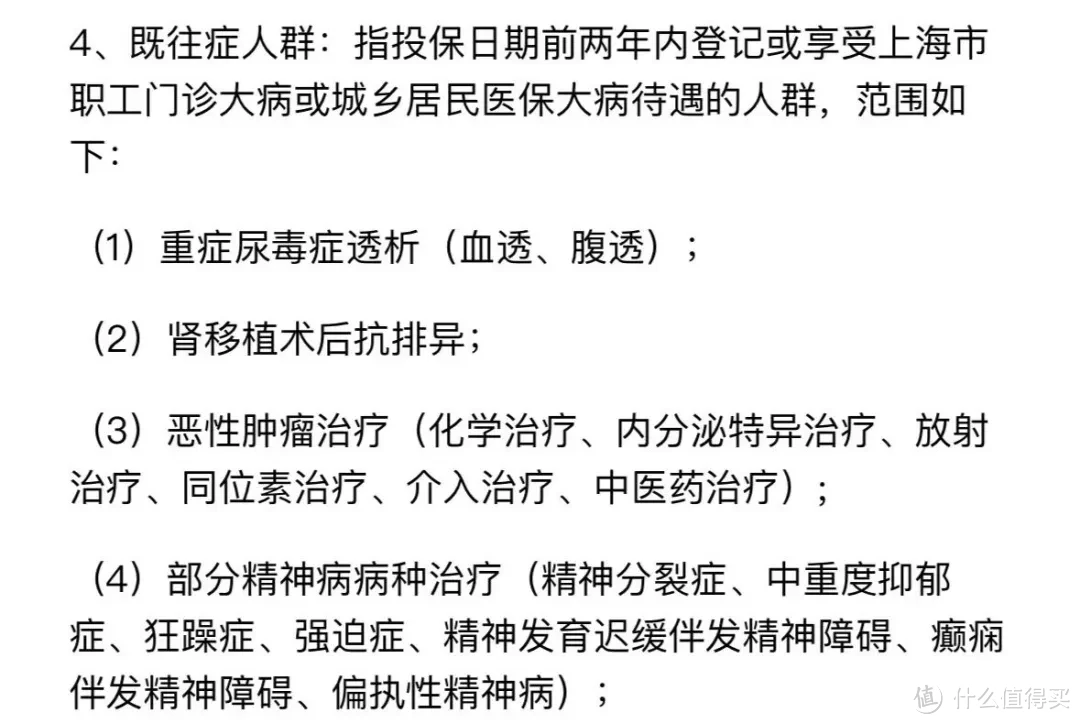

(1)肿瘤类:恶性肿瘤、白血病、淋巴瘤、动脉瘤、主动脉瘤、颅内肿瘤或占位;

(2)肝肾疾病类:肾功能不全,肝硬化、肝功能不全;

(3)心脑血管及糖脂代谢疾病类:先天性心脏病、缺血性心脏病(冠心病、心肌梗死)、慢性心功能不全(心功能Ⅲ级及以上)、主动脉夹层,肺动

脉高压,脑血管疾病(脑梗死、脑栓塞、脑出血),高血压病(3级)或伴有并发症,糖尿病且伴有并发症;

(4)肺部疾病类:慢性阻塞性肺病、慢性呼吸衰竭;

(5)其他:系统性红斑狼疮,再生障碍性贫血,溃疡性结肠炎,艾滋病或HIV阳性、克罗恩病,脊椎/脊柱疾病、胰腺炎、骨坏死、帕金森病。

图片

图片可能有人会说了:“我就是因为得了这些病,才买保险的,你现在让我花钱投保了,然后又不给我赔,那不是妥妥地骗人吗?”

咱们换个角度,这些疾病在日常生活中都不是一般的小毛小病,一不小心住院了,那至少都得几万起步的医药费,一年的保费才几百块,保额有200万,保险公司还不得亏死。

而且保险保的是风险,不是事实,对于有既往症的人来说,这些就已经是既成事实了。

那是不是不赔这些重大既往症,就没有买它的必要了呢?

图片

图片对医疗险比较熟悉的小伙伴都知道,它是所有险种里核保最严格的。普通的产品,很小的指标异常,都可能直接拒保。

而这款就只列出来这5类重大既往症,把它们除外,其他一般既往症和没有异常的部分,都不受影响,已经是非常难得了。

换句话说,有些人,终于不再是只能拥有医保和惠民保了。

图片01

图片01众民保的保障范围

保障范围包含了住院、质子重离子、院外特药等部分。

免赔额分社保内和社保外,各1万元。赔付比例80%。

除了普通的保障,还有一些增值服务。

图片02

图片02众民保的价格

比如37岁女性,一年的保费就是418元,如果选择按月缴,每个月是38.1元,也就是一杯咖啡的事儿。

图片03

图片03买了惠民保,是否还要买众民保?

正常来说,医疗险是补偿型保险,报销的金额不会超过总的医药费,所以我们一般不建议买多份。

但是呢,对于体况不好的人来说,医疗险会有各种各样的限制,一个产品很难有较高比例的赔付,所以需要购买不止一款产品。

惠民保本身的几大特点,只能作为最基础的大病保障,所以还是需要再配置这款众民保做补充的,另外惠民保对既往症的要求比较低,正好可以弥补众民保5大既往症不保的缺憾。

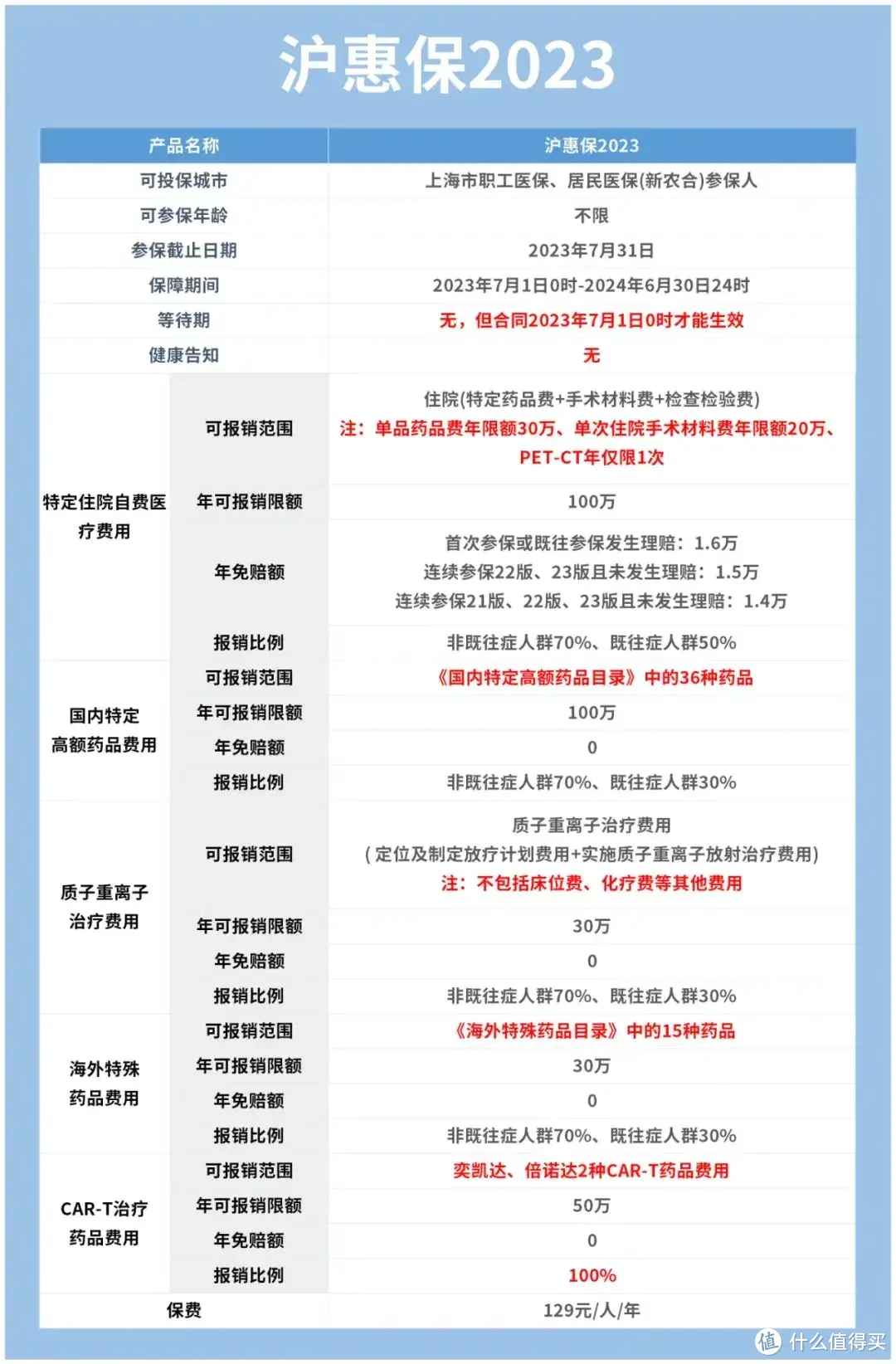

以上海2023年的沪惠保为例:

保额:100万(众民保200万)

报销比例:非既往症70%(众民保80%),既往症30%(众民保0%)

质子重离子:30万(众民保200万)

院外特药+CAR-T+海外药:36种特药+2种CAR-T,共180万。

【众民保50种特药+2种CAR-T,共80万】

图片

图片沪惠保的既往症种类较少:

04

04配置建议

跟普通百万医疗产品比,众民保有如下优缺点:

1、优点:

✔ 无需健告,仅除外5类重大既往症及并发症,可承担一般既往症。

2、缺点:

✔ 免赔额高:众民保社保内1万免赔,社保外1万免赔额,普通百万医疗1万不拆分免赔额。

✔赔付比例低:社保结算以后赔付比例是80%,普通百万医疗则是100%。

✔ 特药种类偏少:众民保包含50种特药和2种CAR-T,其他百万医疗险一般是80种以上特药,少了30种以上。

所以,体况没有问题, 选普通百万医疗,预算稍微多一点的,选中端医疗,能做到0免赔。

体况异常,买不了其他医疗险,建议配置惠民保+众民保,互为补充。

有什么不清楚的,可以评论或者私我呦~