利率调低后,各家保司沉寂了一段时间之后,陆续推出了不少优秀的固定收益养老金,我们之前写过不少文章来分析、测评:

【高收益】养老金推荐排名 | 2024年1月

捡漏一个"3.5%"的养老金

领取最高的养老金排名(2023年12月)

这些养老金当然是很棒的选择,但如果愿意放弃0.5%的确定性,换取更高收益的可能,分红型养老金也非常值得考虑。有一款优秀的分红型养老金,过往我们也多次提到它,但都没有专门测评分析,本文就来详细聊聊这款产品——恒安标准幸福到老长寿版。

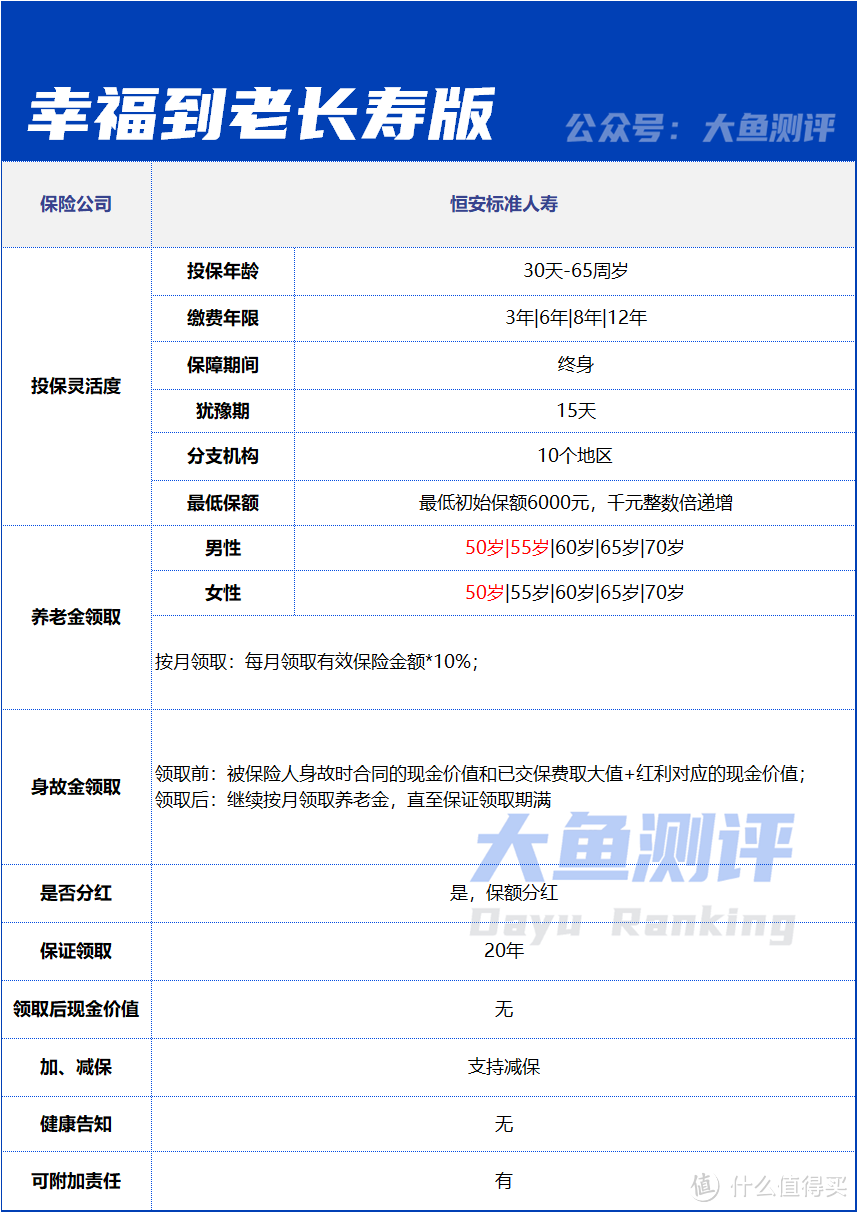

基础形态和特点

图片

图片 图片

图片幸福到老长寿版是目前市面上非常稀缺的保额分红养老金,保额随着分红逐渐增加,养老金会越领越多,在分红实现率100%的情况下,是高领取年金中的优秀选手。

除了文字信息,我们再以同为高领取、领取后无现价的鼎诚诚爱一生(保证领取保费计划)为参照,从数据来看看幸福到老长寿版的形态和特点。

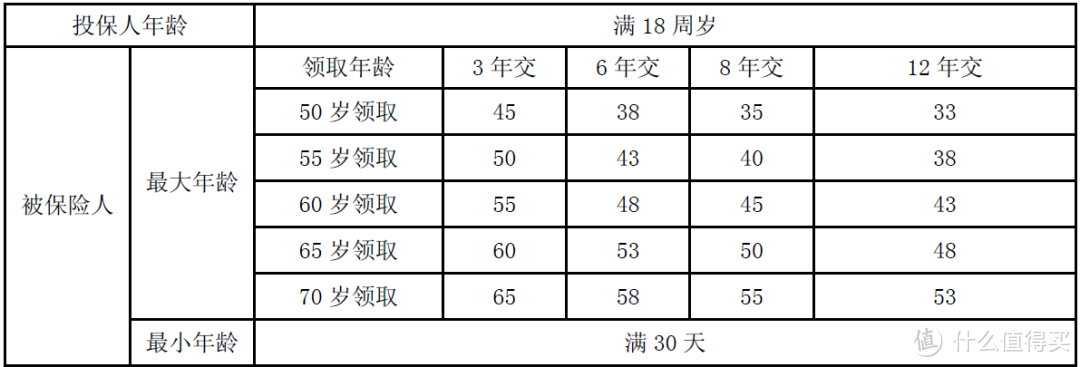

30岁男性,年交101,030元,交3年,60岁起领

30岁男性,年交101,030元,交3年,60岁起领可以看到,2款都是注重领取的养老金,领取金额高。在分红实现率100%的情况下,幸福到老长寿版会越领越多,每月领取和累计领取分别在6年和11年后反超;

身故金方面,鼎诚诚爱一生该计划是保证领取保费,而幸福到老是保证领取20年,但它的机制比较特殊:名义上只有开始领取前才有身故金;如果开始领取后被保人在20年内身故,养老金会继续按月给到指定的人,直至保证领取期结束,而不是像常规那样,一次性给付剩余的保证领取金额。

我们来总结一下幸福到老长寿版的特点:

1.分红增加保额,养老金会越领越多,与很多朋友抗通胀的理念非常契合;

2.缴费期最长为12年,没有特别长期的选择;

3.保额推算保费,最低初始保额为6000元;

4.一旦开始领取,现金价值归零,适合安心领被动现金流的朋友,如果希望有现金价值作为应急资金,就不太适合了;

5.只能按月领取,不能按年领取;

6.保证领取期内被保人身故,养老金继续按月给付,可以避免挥霍;

7.有超早领取年龄可选,无论男女,均可选择50或55岁开始领取,这是市面上非常少见的,非常适合希望提前退休的朋友。

领取对比

我们选取了7款市场领取最高的确定收益类养老金与幸福到老进行对比,以年交10万,交3年,30岁女性与男性,60岁开始领取为例。

P.S.由于幸福到老长寿版的交费期仅有3年交与其他养老金重合,其他都不一样,因此以下只对比了3年交的情况;

另外,为了便于对比,下面2个表格中均以年交10万为例来测算,但其实幸福到老长寿版是保额推算保费,实际投保时保费几乎不可能是整数。

图片

图片 图片

图片很明显,在分红实现率100%的情况下,幸福到老长寿版的初始领取金额也妥妥在高领取养老金中占有一席之地。

不考虑非标体的情况下,女性开始领取金额仅次于大家慧选B和诚爱一生(保证领取保费计划);男性开始领取金额仅次于诚爱一生(保证领取保费计划)和星海赢家龙腾版计划2,与乐养多3号几乎一致。

随着年限逐渐增加,幸福到老长寿版的养老金越领越多,在每月领取金额、累计领取金额方面:

女性仅在62岁,月领金额就超过固定领取最高的大家慧选B,累计领取金额则是在72岁反超;

男性会在65岁月领金额超过固定领取最高的诚爱一生(保证领取保费计划),累计领取金额则是在76岁反超。

鉴于当前预期寿命已达78.2岁,一线城市的预期寿命更高,并且随着时间推移还在增长,到2035年,中国大陆地区的预期寿命将达到81.3岁。这样看来,幸福到老长寿版反超固定领取养老金的概率还是很大的。越长寿,优势越突出。

篇幅有限,如需测算其他年龄、其他交费期的情况,可与我们联系。

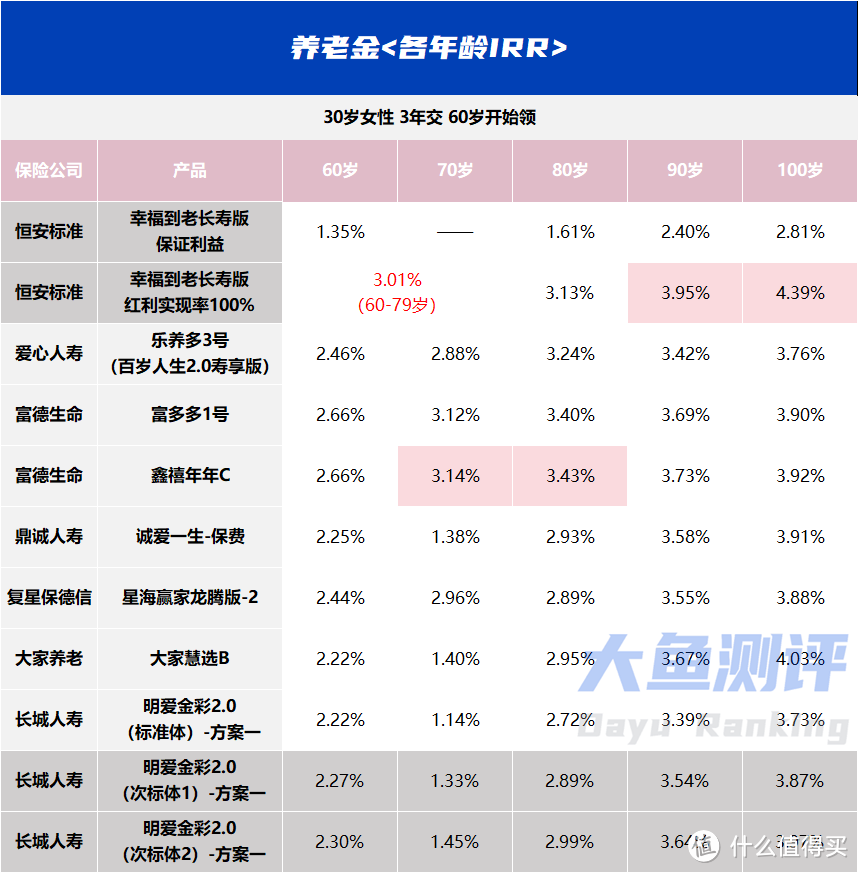

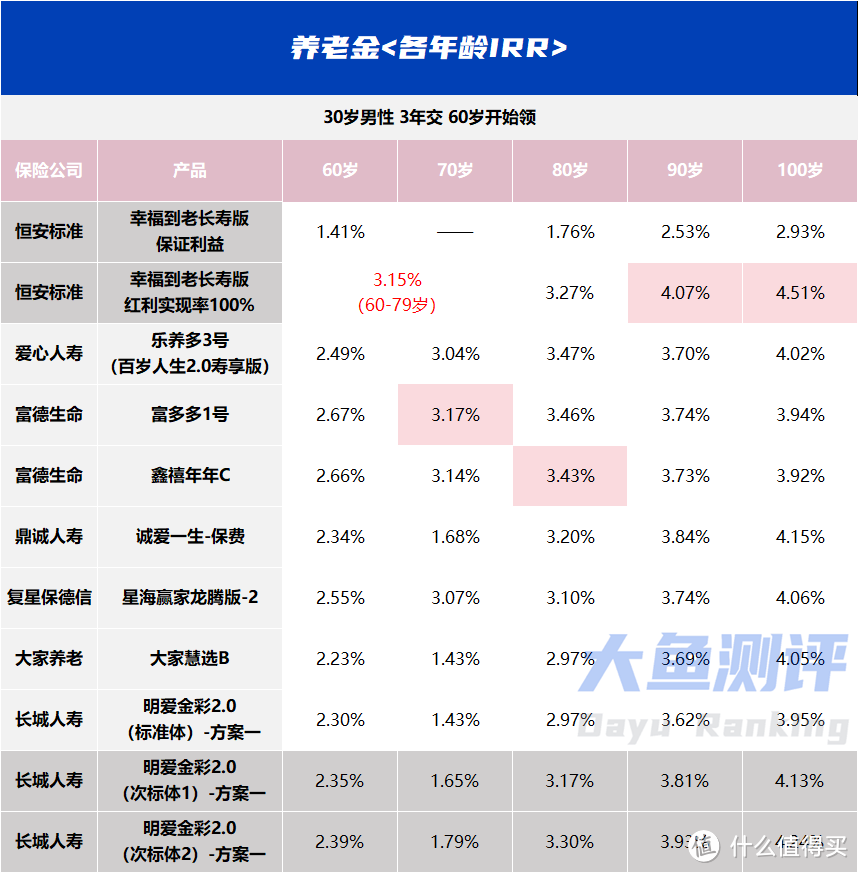

内部收益率IRR分析、对比

还是只对比30岁女性和男性3年交、60岁领取的数据。

图片

图片 图片

图片由于幸福到老长寿版开始领取后现金价值归零,没必要退保了;而被保人在保证领取期内身故仍然会按计划给付养老金,意味着一旦开始领取,合同就至少20年后才会结束,在分红实现率为100%的前提下,20年后的IRR是一定能够实现的。

以上述数据为例,其60-79岁末的IRR,可看作女性均为3.01%,在65岁之前和85岁之后都是排第一的;男性均为3.15%,在70岁之前和83岁之后排第一,男性的优势更明显一些。而在中间的年龄段,因为没有现金价值,IRR不如少数领取和现金价值都高的养老金。

再次说明这是一款注重领取的养老金,现金价值和领取金额的平衡不是它的长项。但如果你不想退保,就想继续领取养老金的话,65岁-85岁之间靠现价带来的高IRR也跟你没多大关系,主要看领取金额就好。

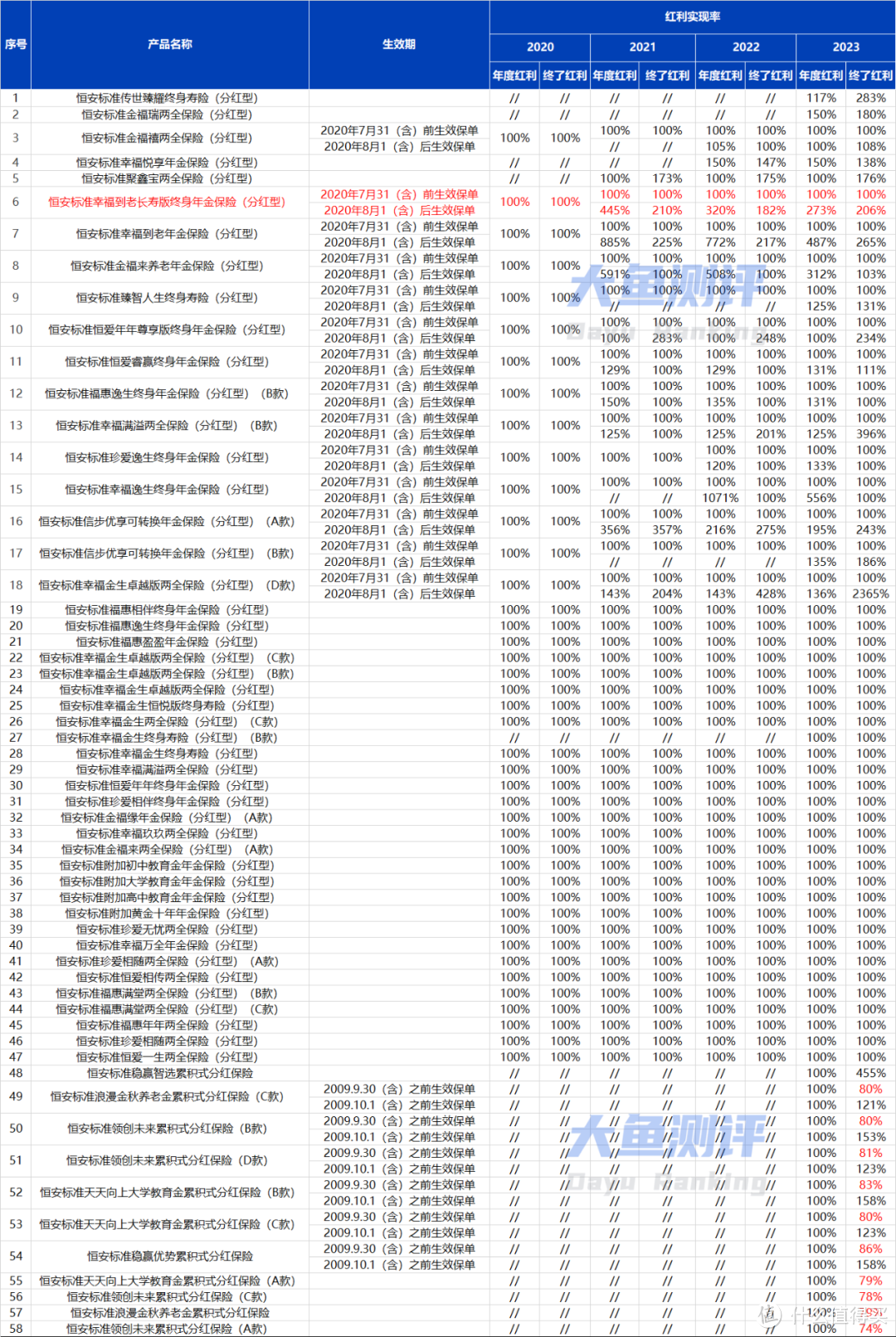

分红可靠程度

幸福到老长寿版并不是一款新产品,而是从2013年开始销售至今的,只是随着监管规定的变化,当前版本的分红演示远低于之前。

即使在以前分红演示较高的时候,这款产品目前已公布的分红实现率均高于100%;并且这款产品是按全差分红的产品,当前的演示标准只演示出利差红利,但产品依旧按照2020年7月之前的演示标准分红,所以实现率目前都在200%左右。

关于分红险的利益演示规定变化分析,详戳:

严监管下的分红险,实现率是否能达预期?

图片

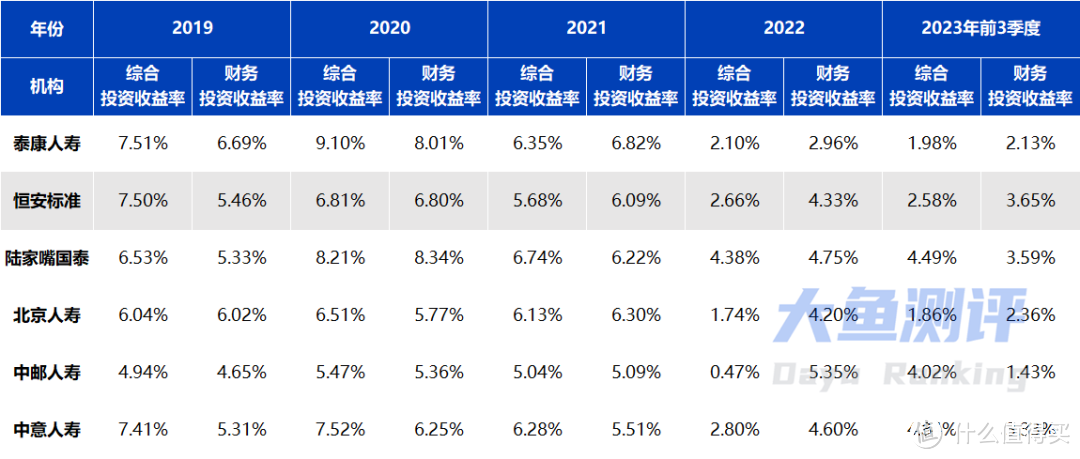

图片再简单看看该产品所属保司的情况:恒安标准人寿无论从综合评级、投资收益率、分红险运营经验还是过往分红实现率来看,各项指标都非常优秀。

图片

图片 图片

图片因此,Terry对这款产品的分红实现率是很有信心的,看好其长期保持100%甚至超过100%。

总结

幸福到老长寿版是一款非常优秀的养老金,适合愿意接受分红险、看重高领取、喜欢越领越多的朋友。

并且,它的特殊机制能够匹配一些特定的场景和使用需求:

如果收入不稳定,或者希望不受延迟退休影响,提前退休,原本是需要通过增额寿减保功能来规划安全资金的,但总归不是被动现金流,有被挪用的风险。幸福到老50岁可领的机制,一下就把被动现金流提前了不少。最近有一位做网络主播的客户朋友,就是想买这个计划。

如果担心身故赔一大笔钱给家人,担心家人理财能力有限、挥霍一空的;或者高龄生娃,担心身故时孩子未成年、不希望被监护人随意支配的,被保人在保证领取期内身故依然按月给付养老金的机制,就是一个很不错的解决方案。虽然这只在保证领取内才有,但在领取前身故的概率毕竟不高,还是能在很大程度上发挥作用的。

但是,如果只喜欢全部利益确定,或希望现金价值持续时间尽可能长,就不太适合选择幸福到老长寿版了;需要较长交费期的朋友,可以看看其他养老金,或者用其他长交费期的产品与本款搭配,也是很棒的组合。

End.

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。