自从富德生命打出鑫禧年年系列这张王牌年金以来,

其他产品都给人一种没落的感觉,后续新推出的产品也都差点意思。

不过看到光明慧选(2024版)的时候,我还是生出一丝期待,

这个曾经的顶流IP,如今升级后能否再次登顶?

一、

图片

图片1、承保公司

光大永明人寿于2004年4月成立,注册资本金54亿元,是中国北方第一家合资寿险公司。

股东实力非常强大,3家世界500强央企+1家近160年历史的国际金融集团。

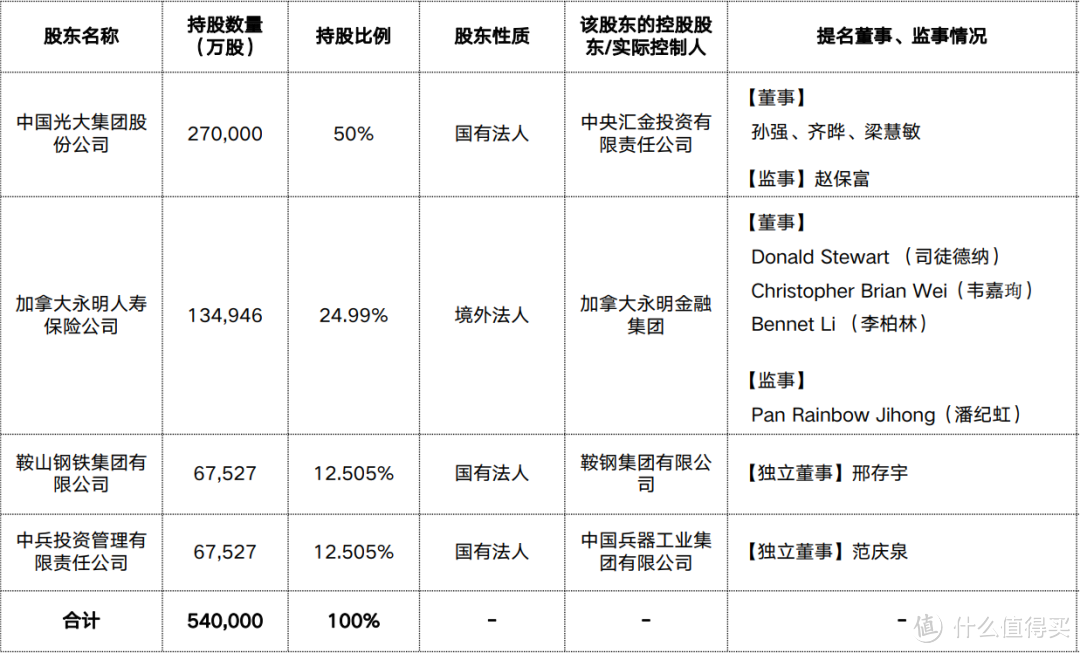

图片

图片中国光大集团持股50%,是直属国务院的特大型企业集团。

加拿大永明人寿持股24.99%,创建于1865年,近160年的历史,是全球最大的金融服务公司之一。

鞍山钢铁集团持股12.505%,被誉为“中国钢铁工业的摇篮”、“共和国钢铁工业的长子”。

中兵投资管理有限公司持股12.505%,我国国防现代化建设的战略性基础产业,阅兵仪式上的武器,都是由中兵提供的。

不得不说,光大永明人寿的股东属实是“实力天团”。

2、产品详情

光明慧选(2024版)有两个计划,计划一是终身年金,计划二是定期年金。

定期版的产品保障时间是领取年金后20年,即只能领取20年养老金。

20年到期后,会给付一笔10倍年金的满期金,相当于把未来10年的养老金提前给了。

并且这款还有保证领取20年,例如领了5年养老金就不幸身故,保险公司会把应领未领的剩余15年养老金给到家属。

产品功能层面,光明慧选不支持加保,在领取年金之前支持减保,年度减保上限20%保费。

另外还能关联三款万能账户:光明赢、鑫保利(2023版)、增利宝(2023版)。

不过,根据监管最新规定:1月起万能账户的结算利率不得超过4%,6月起不得超过3.8%。

我去光大永明官网查了一下,动作很快,这三款的最新结算利率最高的已经是3.8%了。

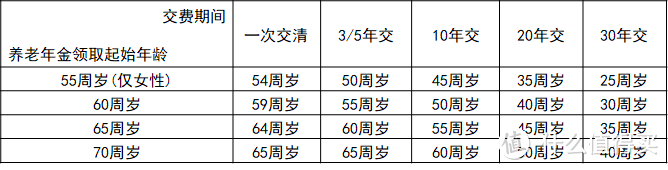

其他就没啥了,有几点需要留意一下,一是最大投保年龄:

图片

图片二是养老年金领取方式自首次养老年金领取日(含当日)起不得变更。

三是养老年金领取起始年龄一经约定,在合同的保险期间内不得变更。

二、

了解完产品的基本形态,我们再来看看产品收益如何,

对照组选择的是大家养老的大家慧选A款和大家慧选C款,

A款可以保证领取20年,且终身可领年金,对应了光明慧选终身版;

C款保证领取15年,满期领取15倍年金,保险期间和光明慧选定期版一样,都保至领取后20年,所以这俩放一起对比。

分别以40岁女性、年交10万、5年交、60岁领取为例,都来测算一下。

老规矩,养老年金险依旧主要关注“三金”:养老金、身故金、退保金(现金价值)。

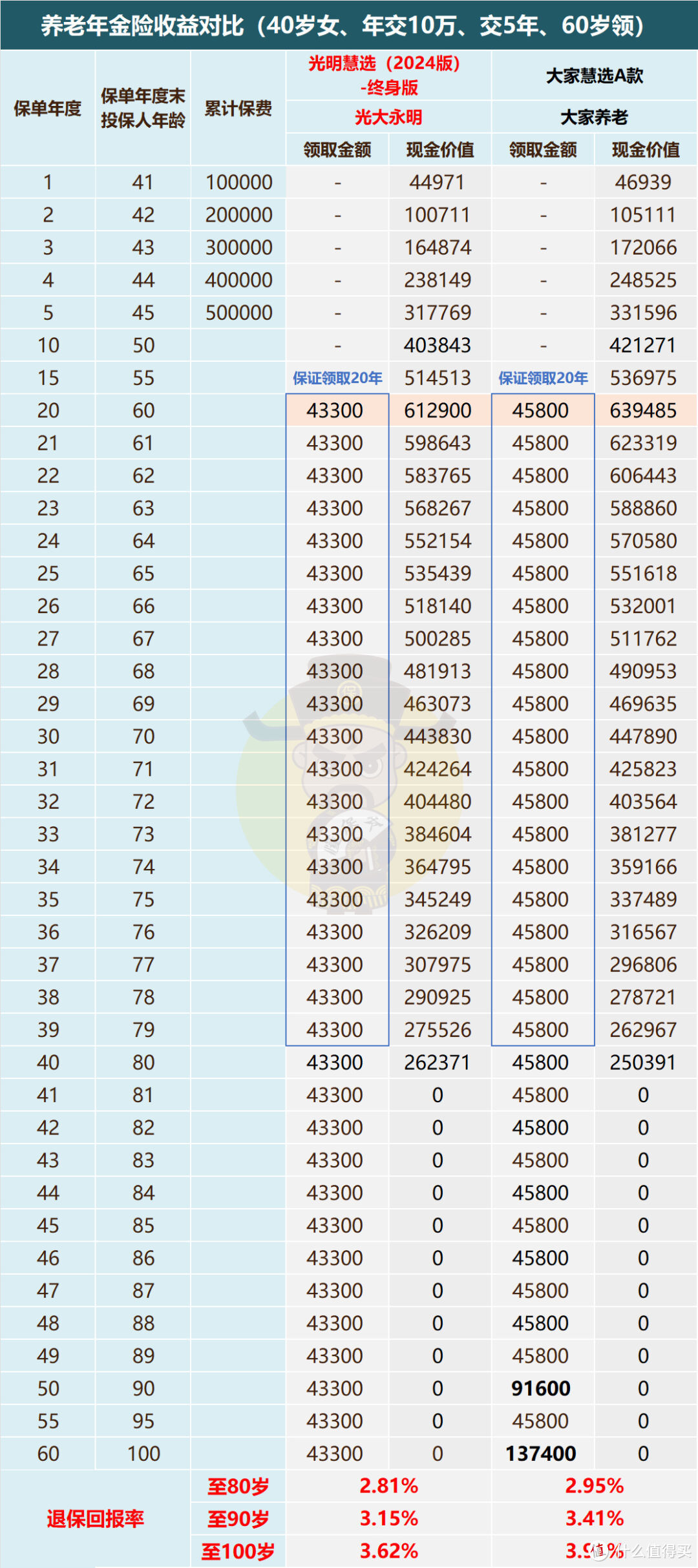

1、保终身版本

图片

图片投入50万,60岁后,

光明慧选终身版年领4.33万,大家慧选A款年领4.58万,前者略低于后者。

但A款90岁、100岁时还分别可以领取1倍、2倍的祝寿金,

100岁太远且不提,90岁的祝寿金还是有不小的概率可以领取的;

接着来看退保金,这快两者相差不大,可以判定打了个平手;

最后从退保回报率的角度出发,看看哪款收益更高:

至80岁,两款现价大抵相同,但A款养老金要多于光明慧选,所以IRR也更高,但差距不算大;

至90岁,A款领取了第一笔祝寿金,导致IRR达到3.41%,大幅领先光明慧选的3.15%。

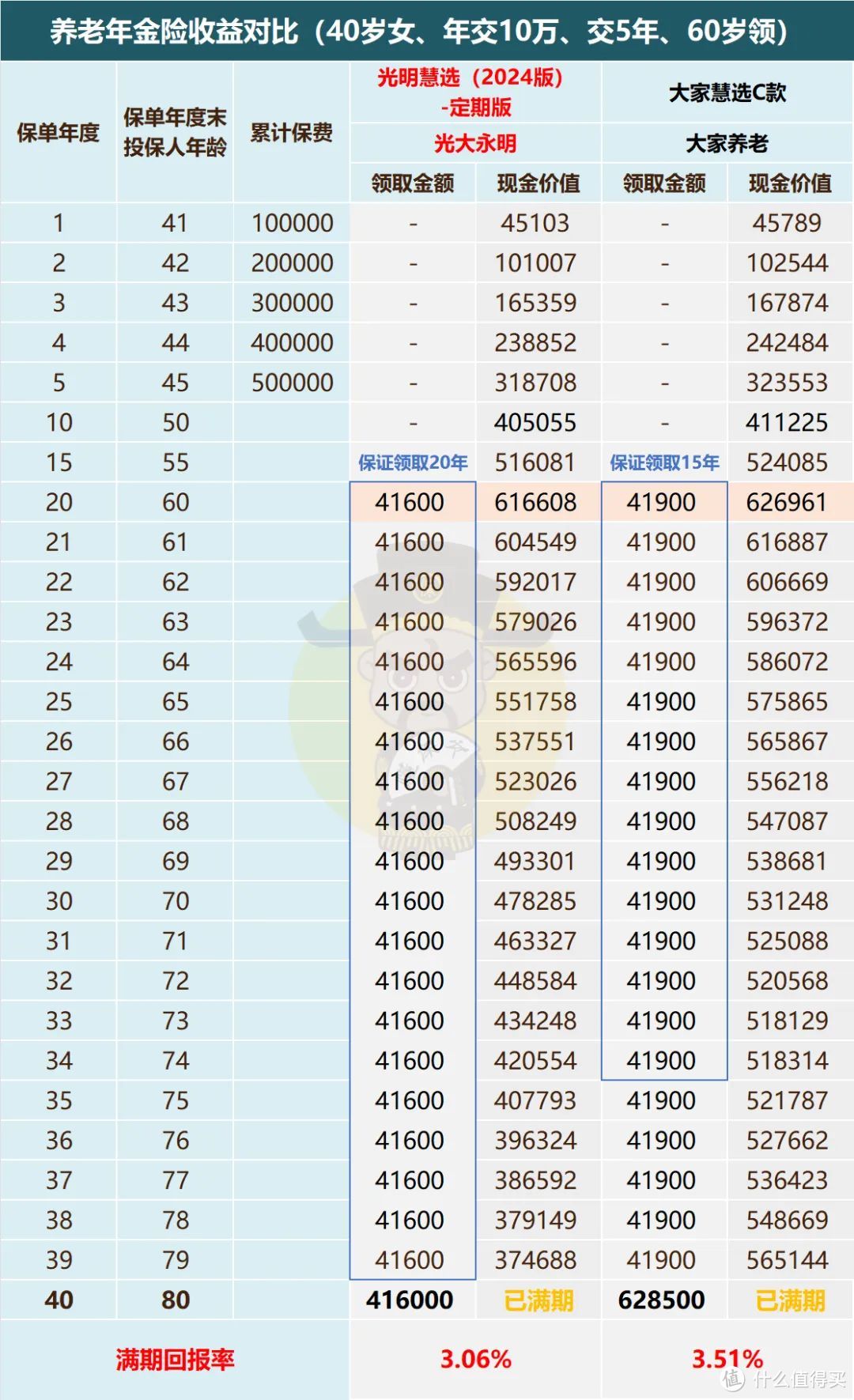

2、保定期版本

图片

图片投入50万,60岁领取,依旧从三金出发:

光明慧选定期版年领4.16万,大家慧选C款年领4.19万,差300元可以忽略不计;

身故金这块,养老金基本相同,但光明慧选保证领取20年,覆盖时间更长,身故金总额更多;

来到退保金层面,这块大家慧选C款优势非常大,全周期的现价都不低于投入的50万保费,现金价值远高于光明慧选。

并且大家慧选C款满期可以领取15倍的年金,满期IRR达到3.51%;

而光明慧选满期只能领10倍的年金,满期IRR也只有3.06%。

所以,光明慧选定期版也打不过大家慧选的定期版。

三、

总的来说,

光明慧选的两个计划与市面领先的同领域产品相比,产品竞争力的确不够拔尖。

终身版在保证领取20年的产品中可以当做备选,挑选优先级靠后些,毕竟还有更好的产品可以选择。

定期版与定期年金领域的顶级产品大家慧选C款相比,虽然收益略有不足,

但身故金上还是有一定优势的,注重身故保障的可以选择。

不过,光大永明人寿拥有央企背景,股东实力强大,

如果青睐大公司产品,或者有万能账户需求的朋友,这款仍有较大的购买价值。