安盛卓越馨选2023和乐健2023都算是入门版中端医疗险,但区别挺大的。

卓越馨选是个系列,承保公司是安盛天平财险公司。

乐健也是个系列,之前叫乐健一生,承保公司是复星联合健康。

很多人觉得难选,是因为只考虑哪些能赔、哪些不能赔,但却忽略了自己能不能买。

所以,本篇就从5个方面来说说区别,其他产品也可以参考。

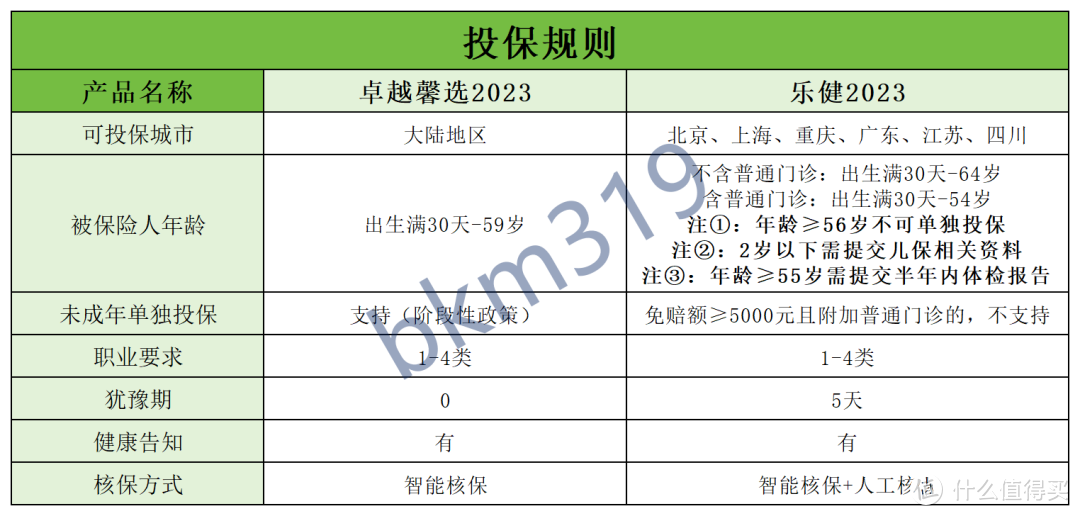

1.投保规则不同任何产品再好,你能买才行,这取决于产品的投保规则。

比如你长期工作或生活在长沙,那也买不了乐健2023。

比如年龄≥56岁不能单独投保乐健2023,就算是作为附属被保险人,55岁及以上也得提供半年内体检报告、高血压问卷、糖尿病问卷。

需要特别提醒的是,卓越馨选2023和乐健2023都仅限1-4类职业投保,但是乐健2023有这样一条规定。

比如你现在是出租车司机(4类职业),确实可以买乐健2023,但后来你去开营运货车,那工作期间出险就赔不了,因为这属于6类职业。

如果你的工作不稳定,或者很可能会从事5类及以上职业,那就不太建议买乐健2023。

所以,你与其纠结哪个好,倒不如先看看你能买哪个。

如果你都能买,再进入健康告知环节,二者区别也很大。

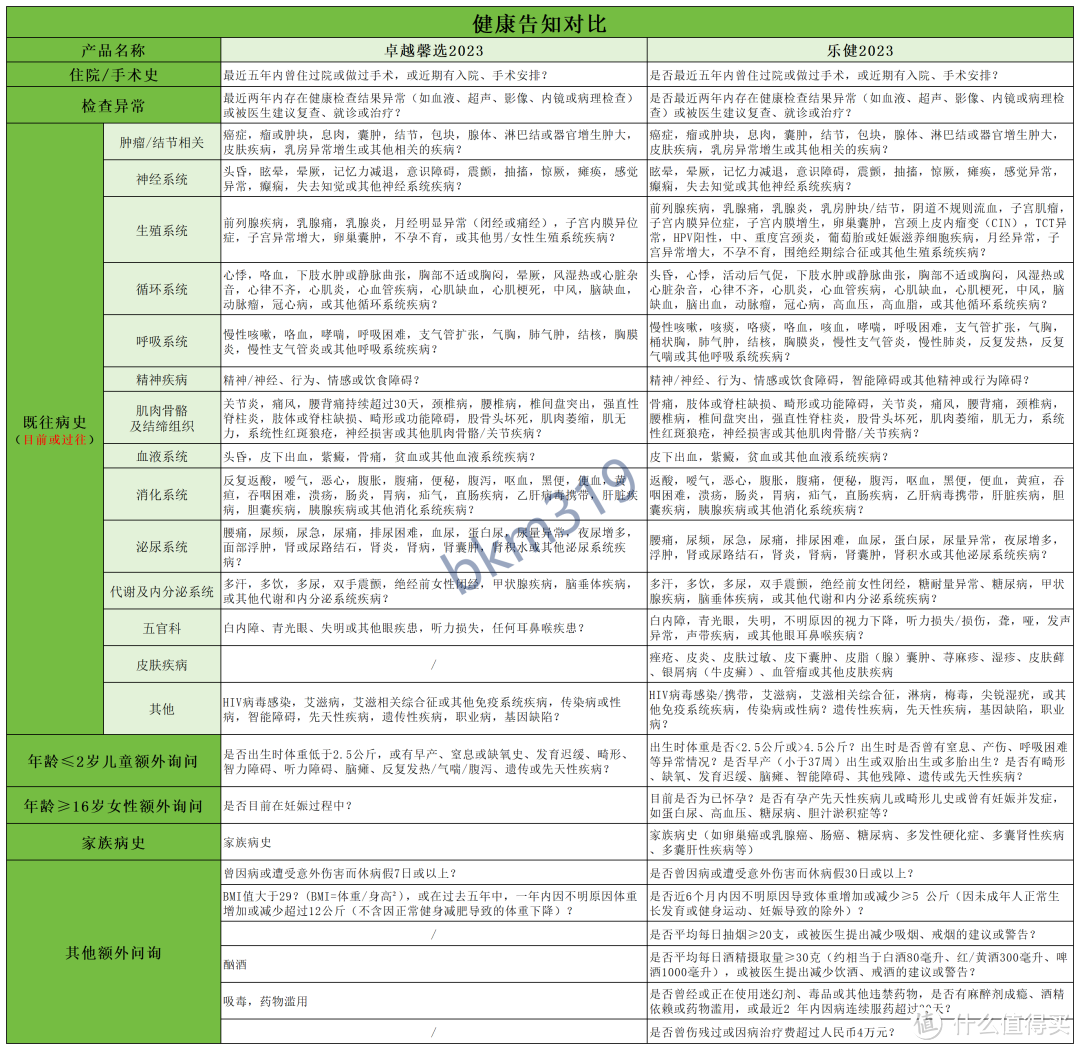

2.健康告知及核保不同健康告知的重要性说过很多次了,它直接决定着能不能顺利理赔。

相较蓝医保和金医保这类百万医疗险,卓越馨选2023和乐健2023的健康告知要严格很多,尤其是乐健2023的。

如果有健康告知问卷提到的异常情况,则需如实告知走核保。

卓越馨选2023和乐健2023都提供智能核保,二者智能核保尺度也不一样。

此外,乐健2023还支持人工核保。

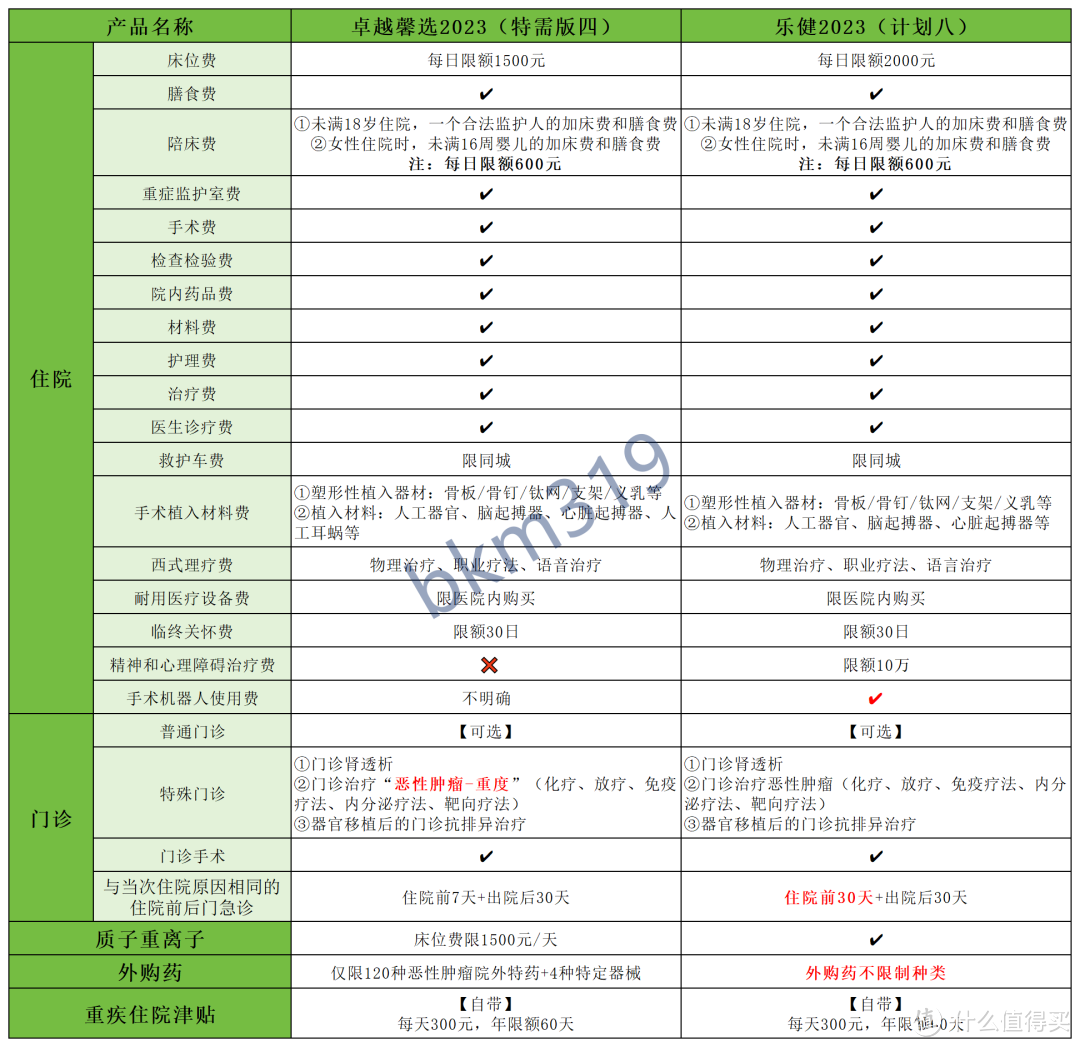

3.医院要求不同卓越馨选2023和乐健2023都各有8个计划,4个普通部计划+4个特需部计划。

①普通部计划卓越馨选2023:二级及二级以上公立医院普通部+153家指定私立医院普通部+上海质子重离子医院

乐健2023:二级及二级以上医保定点医院普通部+16家指定医院普通部+质子重离子医院(不限医院)

②特需部计划卓越馨选2023:二级及二级以上公立医院普通部、特需部(含国际部、VIP部)+202家指定私立医院特需部+上海质子重离子医院

乐健2023:二级及二级以上医保定点医院普通部、特需部(含国际部、VIP部)+16家指定医院特需部+质子重离子医院(不限医院)

乐健2023的优势在于不区分公立还是私立,只要是二级及二级以上的医保定点医院就行。

但需注意,卓越馨选2023和乐健2023的指定医院都有目录,就医前一定要核对一下。

4.保障责任不同同类产品的保障责任基本上区别不大,同质化很严重,只是要注意一些细节。

以特需计划四为例,其他计划请查看详细条款。

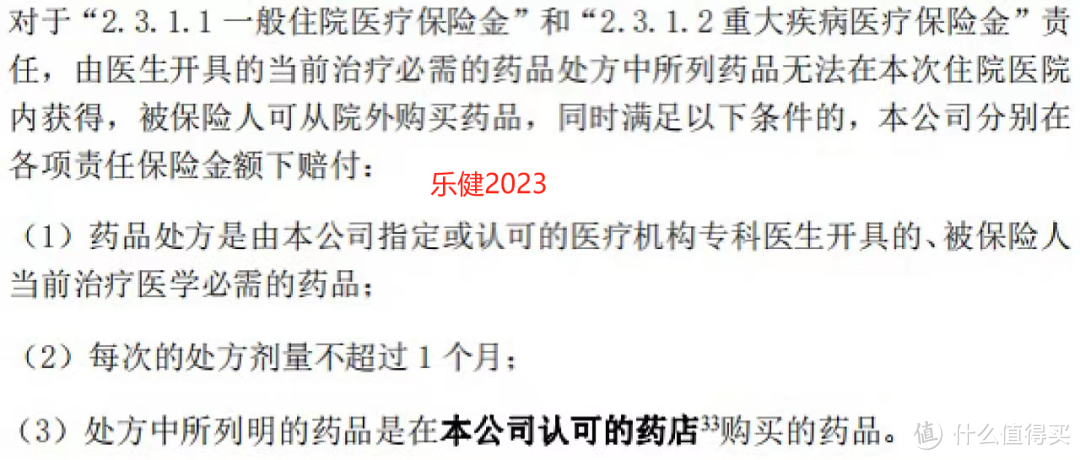

标红部分是卓越馨选2023和乐健2023的核心区别,着重说说外购药这个事。

大家首先要搞清楚一件事,恶性肿瘤院外特药≠外购药,后者范围大很多。

卓越馨选2023仅限120种恶性肿瘤院外特药+4种特定器械,而乐健2023不限制外购药种类。

比如要去院外买人血白蛋白,卓越馨选2023报不了,但乐健2023就可以。

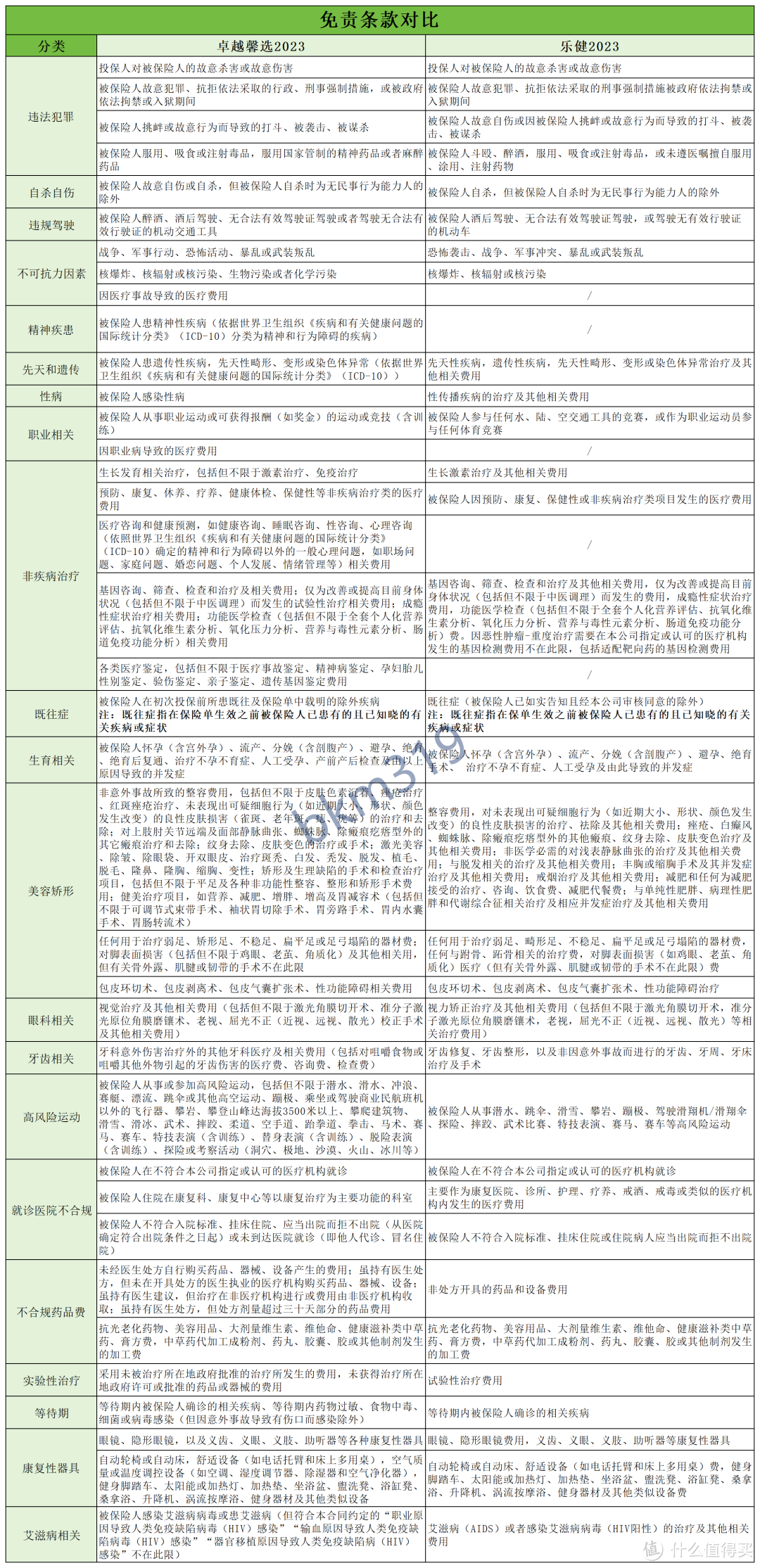

5.免责条款不同免责条款就是明确告诉我们哪些费用一定不能报销,投保前一定要看清楚。

卓越馨选2023和乐健2023的免责条款相比,后者要友好一点。

但需要注意,二者都免责了既往症、先天性疾病、遗传性疾病,这也是实际理赔中常见的拒赔原因。

总之一句话,做好健康告知或核保通过的前提下,符合保险责任且不属于免责条款的费用,可按合同约定规则报销。

卓越馨选2023和乐健2023相比,个人觉得后者更有优势,特别是医院范围更广、外购药不限种类这两点。

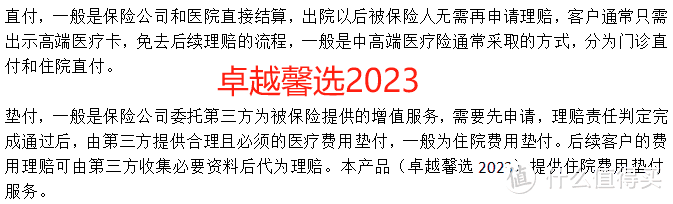

乐健2023还提供住院直付,而卓越馨选2023仅支持垫付。

直付和垫付的区别,卓越馨选2023的投保界面其实也给了解释。

但需要注意,乐健2023的直付要同时满足4个条件:

仅限住院费用

入住直付网络内医院

先申请了“预授权”

投保的是特需版计划

但就算它再好,你能买才行,特别是乐健2023仅限6个省市可投保。