本轮国内成品油调价窗口于9月5日24时开启,本轮成品油零售价即将下调,2024年零售价已经历七次上调六次下调四次搁浅,周期内原油行情走势下滑,2024年成品油零售价调整将遇“第七次”下调。

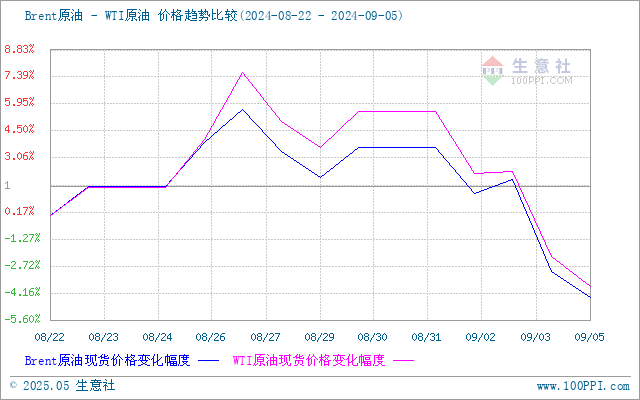

进入本轮计价周期,国际油价行情走势下滑,截止4日,美国WTI原油期货主力合约结算价报69.20美元/桶,布伦特原油期货主力合约结算价报72.70美元/桶。本轮周期内原油行情下滑,一方面受中东紧张局势缓和,利比亚宣布有望解决限制原油出口,原油供应紧张缓解,国际油价大幅走低。另一方面担忧中国原油需求不及预期,加之美国用油旺季结束,拖累原油市场。整体来看周期内原油行情下滑,原油变化率负向拉大,截止5日,第十个工作日原油品种变化率为-2.61%,对应每吨汽油下调100元、柴油下调100元 ,折合每升92#汽油下调0.08元、95#汽油下调0.08元、0#柴油下调0.08元。

汽油方面:近期主营及地炼开工率均有一定提升,山东部分检修装置重启,山东地炼开工率小幅提升,山东地炼平均开工在56%左右,全国地炼开工率为65%,地炼开工较之前有所上涨,成品油供应有所增加,近期暑假结束,出游人数减少,汽油需求有所下滑,中间商按需补库,加之新能源汽车不断渗透对于汽油需求带来一定冲击,汽油市场行情走势下滑。

柴油方面:近期供应端柴油市场有所增加,但是柴油需求没有明显好转,近期各地多雨天气频发,户外施工单位及物流运输等用油企业的开工率暂未提升,柴油市场资源消耗量缓慢,贸易商及终端企业采购操作谨慎,加之原油市场走势下滑,柴油行情走低。但是随着海域休渔期结束,加之高温逐步消退,柴油用量缓慢提升,柴油市场抗跌性增强。

后市来看:目前地缘不稳定性仍继续影响市场,美国传统旺季接近尾声,加之经济数据表现不佳,原油市场弱势为主。国内来看短期炼厂开工率提升,成品油供应方面比较充裕,汽油需求方面弱势,加之新能源方面冲击不可小觑,汽油市场价格走势下滑;柴油需求方面,随着传统需求旺季临近,柴油使用量逐步增加,贸易商及终端企业采购操作谨慎,短期内柴油市场持续低迷态势,后期不乏有回弹空间。

(文章来源:本站)