热轧板卷—冷轧板价格走势

一、价格分析

本周板卷行情继续承压走弱,周五出现反弹,但向上动力偏弱。新旧国标更替,市场担忧增多,以及“焦炭提降”消息,利空因素逐步增多。不过随着国家再次下发 3000 亿超长期特别国债用来支持设备更新和消费品以旧换新,对钢材需求有支撑预期,板卷价格在周五有小幅反弹。据本站商品行情分析系统,截止7月25日,国内热轧板卷市场均价3554元/吨,周环比下跌2.47%;国内冷轧板市场均价3940元/吨,周环比下跌2.29%。

二、影响价格变动的因素:

基本面

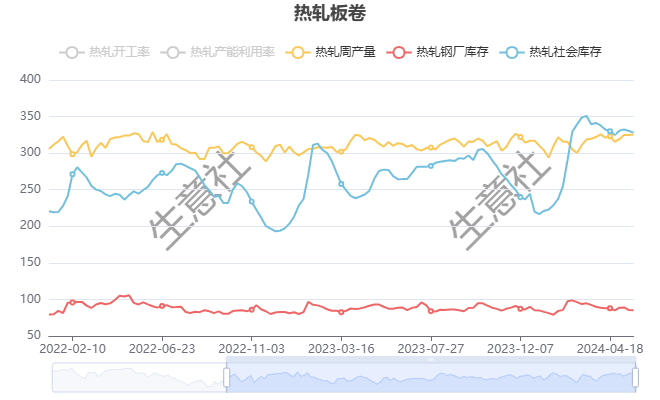

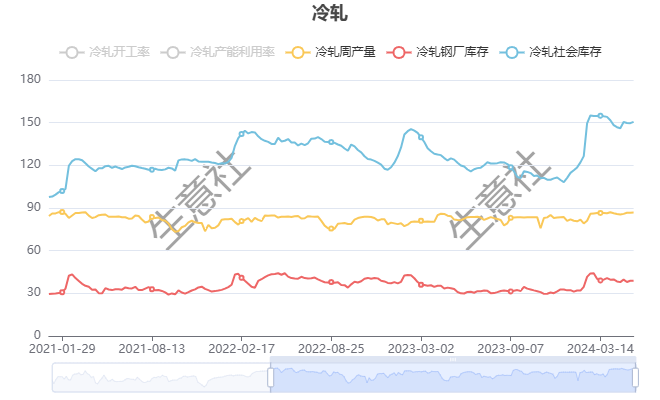

根据本站了解的最新数据显示,本周热轧社会库存334.35万吨,较上周上升3.67万吨,周产量328.21万吨,周环比增加1.19万吨;本周冷轧社会库存147.26万吨,较上周上升0.64万吨,周产量85.00万吨,周环比减少0.31万吨。

本周热轧板卷供应维持高位,钢厂积出货,带动市场库存被动增加。冷轧钢厂开工率与上周持平,产量微降,预计短期冷轧产量仍维持在85万吨左右。

成本面本周铁矿石先跌后涨、窄幅震荡运行。截至27日,本站铁矿价格指数为795.89,环比下跌2.95%。钢材行情走弱负反馈传导到铁矿端,与此同时,尽管钢厂仍维持一定开工规模,但钢厂利润大幅缩减,叠加港口库存量维持累库趋势,基本面利空铁矿价格,预计下周铁矿可能表现为先涨后跌、趋弱运行。

本周焦炭市场持稳为主窄幅偏弱运行,截止7月24日准一级冶金焦出厂价格1906.67元/吨。目前在传统的淡季背景下,下游需求薄弱,钢厂对焦炭的需求虽然大但是大厂库存相对较紧,负反馈压力下,对板卷行情支撑减弱。

三、后市预测原材料负反馈,板卷承压下行,但短期铁水产量仍处于高位,对铁矿石和焦炭需求仍在,原料端仍有支撑。消息面新旧国标替换对市场的冲击仍在继续。需求面,多地高温降雨天气持续,下游工地需求疲软,刚需少量采购为主。短期板卷价格弱势调整运行。

(文章来源:本站)