截至15日当周,国内棉花供应端现货和预期供应量充裕,需求端无好转,叠加国内外价差带来的压力,棉价弱势运行。据本站商品行情分析系统,7月15日3128B级皮棉现货价格在15657元/吨,较月初下跌0.76%,环比下跌2.83 %。

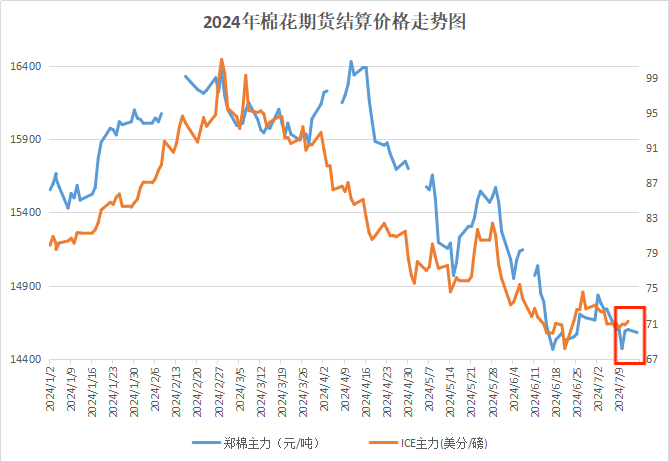

7月8-12日,郑州棉花期货主力合约结算均价14573元/吨,较前周下跌178元/吨,跌幅1.2%。上周美棉出口签约数据转弱,产量预期增加,但由于宏观氛围转暖,多空交织下低位仍有一定支撑。周内外棉跌幅大于国产棉,内外棉价差扩大。7月8-12日,ICE期货主力合约结算均价70.91美分/磅,较前周下跌1.38美分/磅,跌幅1.9%。

国内供应端:棉花库存持续去库中,截止7月12日,棉花商业总库存268.44万吨,环比上周减少7.94万吨(减幅2.87%)。据国家棉花市场监测系统近期调研,新疆棉花整体长势良好并超出市场预期,预计单产有望超过去年。目前滑准税配额仍未下达,但供应端压力预期依旧存在。

USDA调增全球棉花产量、消费量:美国农业部USDA发布的7月月度供需平衡表中将中国2024/25年度产量从587.9万吨提升至598.7万吨,美国产量从348.4万吨提升至370.1万吨,国际产量整体提升22.90万吨至2616.8万吨。

2024/25年度,全球消费量调增,期初库存和贸易量调减。全球期末库存减少18.90万吨至1799万吨;全球消费量环比微增5.60万吨至2551.6万吨。

下游需求:下游纺织传统淡季依旧,开机率持续下降,近来棉纱行情低位后补库有所增加,整体销售情况尚可,但订单持续性存疑。成品库存虽小幅下降,但仍处高位,同时各地纺企仍断续有转产化纤混纺的情况。2024年6月,中国棉纺织行业采购经理人指数(PMI)为33.38%,较上月下降5.17个百分点,在枯荣线以下降幅有所加深。

据中国海关总署最新数据显示,2024年6月,我国纺织品服装出口额为273.95亿美元,同比增长2.54%。其中,纺织品(包括纺织纱线、织物及制品)出口额为122.49亿美元,同比增长6.73%;服装(包括服装及衣着附件)出口额为151.46亿美元,同比下降0.61%。

后市预测:当前国内去库缓慢,供应充足;下游纺服出口数据同比微涨,但内需不足淡季持续,产成品累库持续,对后市信心不足。国际方面,新年度产量预期增加压制市场情绪,新年度全球产量增加,供需矛盾仍将长期对棉价形成压制。短期来看,棉花产业基本面无明显利好,叠加内外价差压力,预计短期棉价仍将维持弱势运行。

(文章来源:本站)