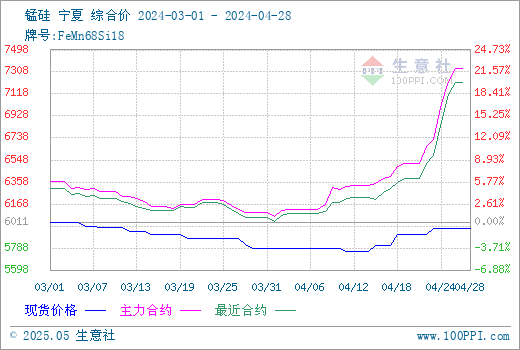

4月份的硅锰市场终于迎来了好消息。成本端冶金焦目前第三轮提涨,化工焦也有三轮共230元/吨的涨幅,锰矿由于受到热带气旋“梅根”的影响,South32表示预计在25财年第三季度(25年一季度)重新开始澳洲码头运营和出口销售,随后锰矿表现尤为强势,价格快速上涨,合金成本支撑较足,现货价格随之上涨。据本站商品行情分析系统,硅锰宁夏地区(规格为FeMN68Si18)4月28日市场报价在5900-6000元/吨附近,市场均价5955元/吨,较月初涨2.88%。

一、影响因素

锰矿市场:4月份的锰矿市场偏强运行。天津港锰矿价格强势向上,不同矿种均有明显上行,高位成交实现后报价再次上行,半碳酸成交45元及以上,加蓬50-50.5元/吨度,澳块成交混乱,综合报价在55元/吨度以上。钦州港南方锰矿情绪面大于需求面,价格持续推进,周尾成交速度放慢,澳块报价52元/吨度,澳籽报价48元/吨度,南非半碳酸报价43元/吨度及以上。

焦炭市场:据本站商品行情分析系统:2024年4月焦炭市场共提降一轮,提涨三轮,市场价格较上月累计提涨200-220元/吨。月初时焦炭市场延续前期偏弱走势,第八轮提降迅速落地,焦化企业开工率保持在63%左右的低位运行,多数焦企亏损,煤焦钢产业链整体走势偏弱。至4月中旬开始终端消费市场开始回暖,钢厂开工率稳步回升,对原料焦炭补库需求释放,采购积极,同时期原料焦煤价格开始上涨,成本面支撑较强。在需求和原料双重利好支撑下,焦企挺价心态增强,开启首轮提涨,并在半月内连续提涨三轮。加上临近五一假期,钢厂普遍有节前备货需求,贸易市场也开始积极入市询货,焦企库存明显下滑,惜售心理增强。后市方面目前焦炭市场目前供紧需增,短期内受焦煤价格较高影响,焦企利润偏低,整体开工依旧偏低,供应紧张影响下预计短期内焦炭市场稳中偏强运行

开工方面,内蒙古地区厂家开工波动不大,部分厂家即将检修结束复产,但由于目前锰矿价格涨势较猛,另有个别厂家后期仍有减产检修的预期,近期整体开工预计波动不大;宁夏因成本高位,厂家生产亏损,个别计划复产的厂家表示持观望态度,待成本稳定后再进行复产;广西地区厂家多持观望心态,目前主流矿一天平均高达5元/吨度的涨幅,厂家表示暂时难以接受,大厂开始调整锰矿配比来进行降本;云南地区临近丰水期,厂家表示目前有复产计划,预计5月到6月均有厂家复工复产。截止到4月25日开工率(产能利用率)全国37.89%,较上周增0.32%;日均产量22890吨,增35吨。

钢厂端,新一轮合金采购陆续进行,合金需求尚可,因硅锰原料挺价,钢厂定价较为被动,钢招价格在6550-6650元/吨左右,金盛兰集团新一轮招标硅锰合金定价江苏、湖北6850元/吨,云浮6850元/吨,河源6900元/吨,均为现金含税到厂;湖南某钢厂4月24日招标硅锰合金定价6550元/吨,数量5000吨,承兑含税到厂,有折基,环比上涨500元;华东某钢厂硅锰最新采购价6650元/吨,承兑含税到厂,较3月末出价上涨600元/吨;华东某钢厂硅锰6600元/吨,2300吨;7200元/吨,1000吨(现货)。可见钢招价格均有明显上涨,等待主流钢招节后定价指引市场。

二、后市预测

供应端,主产区开工波动不大,开工北高南低走势加剧,目前原料锰矿涨势较快,厂家虽有开工意愿但碍于成本压力较大,部分厂家处于观望状态,随着钢厂招标陆续进行,厂家累库情况稍有缓解,但由于部分下游对于硅锰涨价接受度不高,个别合金厂处于封盘不报的状态。需求端,钢材下游需求提速,钢厂开工环比上升,市场需求逐渐转好。整体来看,预计在高矿价的支撑下,硅锰现货行情短期内偏强运行为主。

(文章来源:本站)