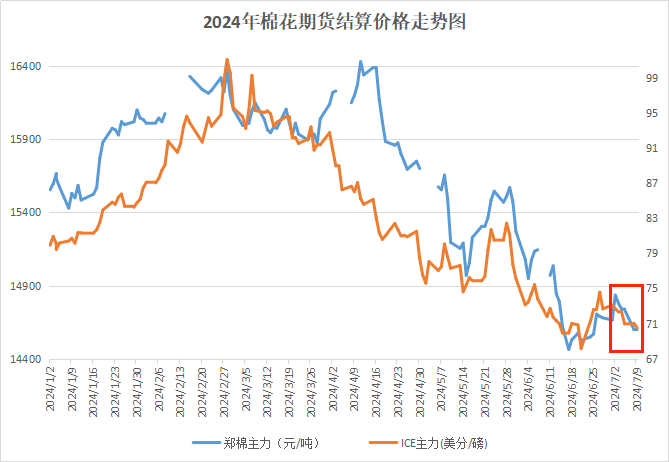

进入7月,棉花市场基本面变化不大,国内外棉花延续供应充裕而需求疲软的形势,棉价总体维持弱势。据本站商品行情分析系统,7月10日3128B级皮棉现货价格在15681元/吨,较月初下跌0.61%,环比下跌3.4 %。

7月上旬国内外期货同步下跌。郑棉7月走势先涨后跌,宏观利好政策下,市场信心有所增加,但是下游需求难以改观,同时受外棉持续下跌影响,郑棉期货在2号回升至14800以上后,再度下跌,截至9日,郑棉主力合约结算价14605元/吨,较月初下跌0.4%。国际棉价方面,尽管6月底棉价有小幅回升趋势,但7月以来,宏观利空叠加降雨影响,ICE主力期棉继续回落,9日主力合约下探至70.55美分,较月初下跌3.49 %。

全国棉花销售同比下降13.3% 新棉有丰产预期

截至7月4日,全国棉花销售率为84.3%,同比下降13.3个百分点,较过去四年均值下降2.6个百分点。出疆棉数据显示2024年6月,出疆棉总计发运19.50万吨,环比减少18.33万吨,减幅48.5%。

进入7月份,棉花进入盛花期,棉株花铃数决定后续棉桃数量,进而影响最终产量,为保障棉株营养充分,棉农陆续开始打顶工作。今年人工打顶仍占据主导,目前南疆、北疆兵团棉花已逐渐进入盛花期,果枝台数约8-10台,单株结蕾数约10-12个,棉花长势整体超预期,农民对单产增长的期望值一再上调。

本年度全球棉花供应预计宽裕 未来可能进一步宽松

美国农业部公布2024年美棉种植面积报告,美国2024年所有棉花种植面积为1167万英亩,较6月供需报告的1067万英亩相比增加了9%,较23/24年度1023万英亩相比增加14%。印度棉花协会(CAI)发布的数据显示,2023/24年度印度棉花产量为552.8万吨,较上月上调48.7万吨,增幅9.7%。巴西国家商品供应公司(CONAB)6月份公布的棉花产需预测报告显示,由于近期巴西天气较好,2023/24年度巴西棉花产量预计为366万吨,较5月份预测调增了0.37%。

传统淡季下需求延续疲弱

纺织传统淡季依旧,棉纱期现市场价格小幅下跌,成品销售略有好转,累库情况略有改善。目前纺企新增订单较少,外销订单订单未有改善,整体订单不足情况下,织厂生产常规现货,但产销情况并不理想,织厂表示库存基本走不动,库存坯布持续增加。据国家统计局数据,1-5月份,规上棉纺纱企业利润同比下降10.25%,比1-4月份降幅扩大0.87个百分点。加上内地中小纺企新增订单明显萎缩,棉纱企业限产、减停产或转产混纺、化纤纱的增多,导致对棉花采购积极性减弱。

截至上周末,纱厂开工负荷指数为54.4,较6月底略低0.2个百分点,7月份以来纱厂开工基本持稳;布厂开工负荷指数为50.3,较6月底略低0.1个百分点,7月份以来稳中略减。产成品库存方面,上周末纺企纱线库存为29.6天,较6月底增加0.3天;坯布厂产成品库存为31.5天,较6月底增加0.4天。

后市预测:棉花基本面来看仍然偏弱,下游市场延续疲软态势,淡季行情下纺企订单匮乏开机率偏低,终端需求未见明显好转。由于市场信心不足,补库动力偏弱,棉价不具备持续大幅反弹动能,预计在短期内下游市场大概率维持弱势格局。7月和8月为棉花关键生长期,需密切关注天气变化。

(文章来源:本站)