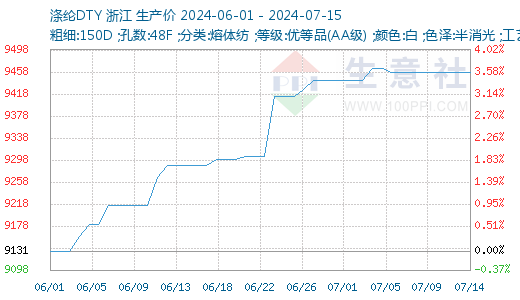

据本站商品行情分析系统,2024年二季度涤纶长丝价格同比提升,行业整体处于复苏状态,进入7月,价格继续上行。7月1-15日国内涤纶长丝价格整体呈现上涨走势,目前江浙主流涤纶长丝工厂POY(150D/48F)报价在8030元/吨,涤纶DTY(150D/48F低弹)报价在9500元/吨,涤纶FDY(150D/96F)报价在8560元/吨。7月12日涤纶长丝窄幅震荡,周内涤纶长丝市场成本支撑逐步转弱,并且需求端处于淡季,涤纶长丝工厂多报价稳定。

原油市场,截至7月11日收盘,纽约商品交易所8月交货的轻质原油期货价格上涨0.52美元,收于每桶82.62美元,涨幅为0.63%;9月份交货的布伦特原油期货价格当日上涨0.32美元,收于每桶85.40美元,涨幅为0.38%

PTA方面,本周PTA价格回落,目前PTA主流报价在5900-6000元/吨左右自提。聚酯减产后,PTA基本面下滑,预计下周价格维持震荡。

需求方面,本周涤纶长丝市场价格保持平稳态势,下游行业基于实际需求进行谨慎采购,整体市场氛围偏向观望,周内平均产销率维持在约39%的水平。面对涤丝价格的高位运行及行业淡季的持续影响,织造企业的生产负荷有所减轻,降至73.8%。在坯布库存方面,由于市场需求依旧疲软,缺乏有力订单的支撑,导致库存积压问题加剧,坯布库存天数已攀升至33.7天,显示出订单不足的现象仍未得到有效缓解。

本站分析师认为,PTA基本面存转弱。另外,伴随着夏季天气转热,纺企持续累库中,减停产有所增加,对涤纶长丝需求减弱。预计短期主流涤丝工厂挺价心态依旧强烈,与下游博弈之下,谨慎观望为主,短期预计价格可能在一定范围内震荡运行。

(文章来源:本站)