6月以来,国内棉价大幅下跌,步入行业淡季,下游棉花消费速度有所放缓,市场供需宽松背景下,棉价承压。至月底,内外棉价低位徘徊后,在美棉上涨拉动下,行情止跌回稳。据本站商品行情分析系统,6月27日3128B级皮棉现货价格在15818元/吨,较月初下跌3.89 %。

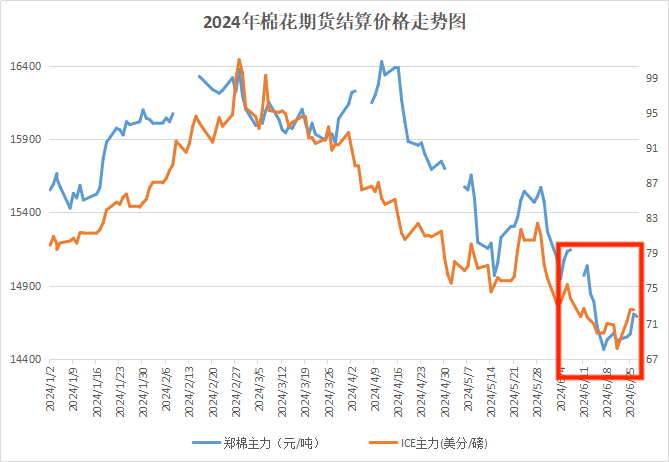

期货方面,月初郑棉主力小幅下探后有所回调,之后持续快速回落,月中跌至十四个月新低,随后反弹并趋稳,截至27日,郑棉主力合约结算价14705元/吨,较月初下跌2.5%。国际棉价继续下行。ICE主力期棉大幅回落,21日主力合约下探至68美分左右,为近43个月低点,降至低位后连续3个交易日上涨。

棉价持续下跌主要原因是:一方面6月来下游纺织市场淡季氛围更加浓厚,纺企产销阻滞影响对皮棉的采购,同时供应端新疆和内地的旱情整体有所缓解,市场供需宽松情况持续;另一方面是在前期棉价破位下跌后,市场情绪悲观,继续惯性回落;同时外盘长期下探至低位,内外棉维持较大价差也令郑棉承压。

国内供应宽松 商业库存下降速度同比趋缓

国内供应方面:截至5月底国内棉花商业库存377万吨,环比减少56万吨,同比增加28万吨,是库存量在连续两月同比减少后再度增加,体现出棉花商业库存下降速度同比趋缓。从进口数据来看,棉花进口量持续增加,2024年1—5月我国进口棉花约165万吨,同比增长234.8%。

2024年5月下旬,国家棉花市场监测系统就棉花实播面积展开全国范围专项调查,调查结果显示,2024年全国棉花实播面积4083.3万亩,同比减少56.9万亩,减幅1.4%。当前新作种植情况良好,新疆积温好于去年。据国家棉花市场监测系统调研,由于今年新疆棉花长势明显好于去年同期,多位棉农和业内人士预估棉花单产将有一定提升空间。

全球棉市供大于求 产量和期末库存同比上涨

从6月USDA对全球2024/2025年度的供需预测来看,新年度平衡表微幅调增产量、小幅调增期末库存,整体库存消费比相比上个月预测数据上调0.36个百分点。从同比来看,全球产量大幅上升117万吨,期末库存显著上升55万吨,整体供应压力增加明显。产量增加主要是美国和巴西。

美国农业部发布的美国棉花生产报告显示,截至2024年6月23日,美国棉花播种完成94%,较去年同期增加1个百分点。美国棉花长势为良好以上的占56%,较去年同期高7个百分点。据巴西国家商品供应公司(Conab)预测,巴西棉花产量为365.71万吨,同比增加15.2%。

下游需求疲弱 纱、布库存增加

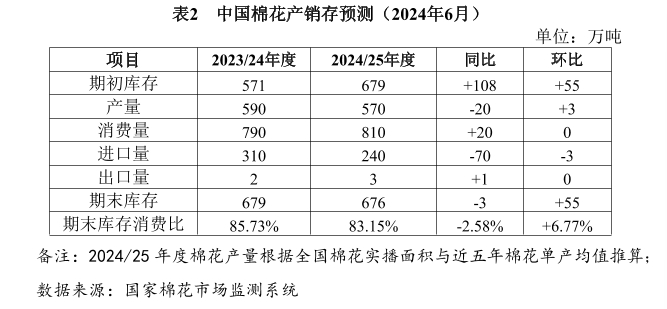

6月以来,国内纺织市场淡季氛围浓重。截至6月20日,全国新棉销售率为82.4%,同比下降13.3个百分点。本月国家棉花市场监测系统将2023/24年度棉花消费量调减10万吨至790万吨,2023/24年度期末库存和2024/25年度期初库存调增55万吨至679万吨。

据国家棉花市场监测系统在山东、江苏的调研,纺织厂反映限产或转产混纺的趋势越来越明显,新增订单不足、纱线累库率上升及现金流压力增加导致采购原料棉花补库的意愿偏弱。广东、江苏、浙江地区织布厂开机率不断回落,棉纺厂生产经营压力加大。国家棉花市场监测系统调查显示,6月初,被抽样调查企业开机率71.4%,环比下降7.2个百分点,纱、布库存环比增加。

出口市场有所修复 全球终端消费略有改善

出口方面,海关总署最新数据显示,2024年5月棉纱出口量2.62万吨,环比减少3.5%,同比增加47.08%;出口金额1.02亿美元,环比减少10.15%,同比增加39.4%。2024年前5月,我国棉纱线出口量累计11.64万吨,同比增加9.79%;出口金额4.95亿美元,同比增加12.08%。5月,我国纺织品服装出口额为261.33亿美元,环比增幅9.00%,同比增幅4.7%。

海外市场宏观略有好转,国际纺织制造商联合会(ITMF)5月全球纺织业调查显示,全球纺织业经营形势略有改善,企业未生产订单量从3月的1.9个月略微上升到5月的2.1个月,对未来6个月内订单的预期呈上升趋势。

后市预测:国内方面,终端消费偏弱,纺企开机率持续下行,织厂库存积压,产业端难见明显利多因素,多重利空下棉花行情跌势加大。尽管月底在外盘拉涨的提振下,棉价企稳并小幅上升。但在当前供应宽松需求疲弱的背景下,棉价反弹空间有限。未来继续关注新疆主产棉地区气候对棉花生长的影响以及下游需求恢复情况,以及外围因素影响。

(文章来源:本站)