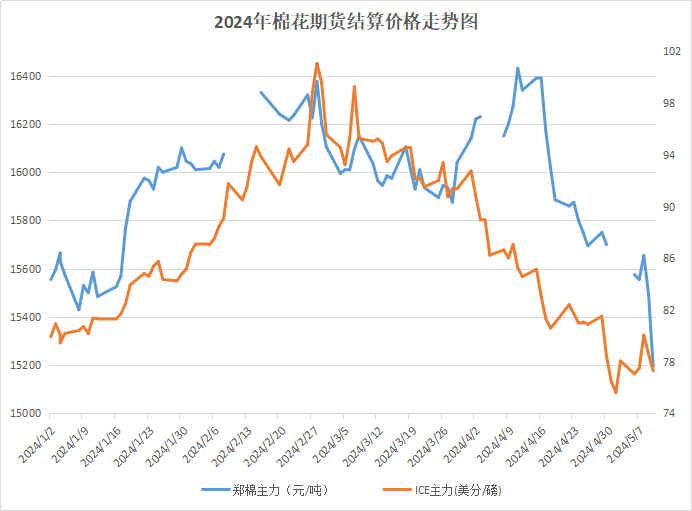

5月以来,需求旺季已过,国内棉花行情继续回落,在美棉大幅下跌背景下,内外联动,郑棉下跌幅度加速。据本站商品行情分析系统,5月11日3128B级皮棉现货价格在16320元/吨,较月初下跌1.87%,环比下跌4.92%。

期货方面,郑棉主力持续下跌,下探万五关口附近,截至10日,郑棉主力合约结算价15195元/吨,,较月初下跌3.2%,环比下跌7.5%。宏观面对美棉的扰动较大,ICE期棉主力合约结算价77.31美分/磅,环比下跌9.3%。从2024年2月28日开始,美国棉花市场价格出现显著跌幅,美棉07合约最大跌幅达到了27.03%。

从年对比图来看,去年棉价自4月起行情一直上涨至十月,主要由于4月棉花种植期间天气因素的扰动,市场炒 作氛围浓厚,加上商业库存的大跌,对供应端的担忧情绪,使得棉价一直上行至高位。今年棉价自4月后就进入下跌通道,天气扰动较少,加上进口棉大增,海外出口市场减弱,整体行情弱于去年。

2024/25年度中国棉花播种面积较上年度减1.5%

农业农村部发布5月中国农产品供需形势分析,本月预测,2024/25年度,中国棉花播种面积为2747千公顷(4120.2万亩),较上年度减1.5%。作为国内最大的棉花生产基地,当前新疆地区棉花播种基本结束。从多地棉农反馈的情况看,今年新疆棉花播种高峰时天气整体较好,土地墒情适中,棉花出苗与长势普遍比较好。新疆棉花种植面积仍持续减少,但同比减幅低于去年。中国棉花信息网数据显示,2024年新疆棉花种植面积环比下调23万亩至3587万亩,同比减幅2.2%;根据近三年棉花平均单产估算,总产548.8万吨,同比减幅1.9%。

USDA:美棉种植面积大增 全球棉花产量消费量增加

美国农业部于5月11日发布的供需报告中,对2024/2025年度美国棉花种植情况进行了预测。根据报告,预期棉花种植面积为1067万英亩,收获面积为913万英亩,同比增加270万英亩,单产预计为842磅/英亩。由于西南地区的土壤湿度良好,预计美棉弃收率低于近十年均值。

USDA 5月全球产销存预测 单位:万吨

全球方面,2024/25年度全球棉花供应同比增加,全球期初库存没有变化,全球棉花消费量预计同比增长3%,期末库存预计上升。报告显示全球棉花产量预计增长近5%,原因是全球种植面积和单产均预计上升,巴西、美国和土耳其产量的增加将完全抵消中国和印度产量的减少。棉花消费和贸易量也将扩大,达到近四年的高点。由于棉花产量超过消费量,全球棉花期末库存预计为8300万包,同比增加250万包。2023/24年度,全球棉花产量和消费量环比调增,全球期末库存预计为8050万包,环比调减260万包。整体数据中性偏空。

下游纺企开机率同比大幅下降 纱线库存增加

当前各地区纱厂开机率稳中略降,截至5月9日,全国主流地区纺企平均开机率80.3%,周环比下降0.90%,年同比下降12.30%。截至最新数据,全国主流地区纺企纱线库存26.4天,周环比降幅0.38%,年同比增幅61.96%。面对淡季和棉花期货价格跌跌不休,纱厂刚需采购皮棉,纺企下调产能的意愿增强。

织造订单情况明显下降,有量订单价格竞争激烈,利润微薄。织造市场春夏坯布出货速度逐渐下降,市场新增订单多以小单、散单为主,后续会适度做库存维持开机率,但棉纱等原料补库预期普遍不强,计划采用“随用随买,按需下单”。

2024年4月我国纺织品服装出口同比下降3.12%

2024年4月,我国纺织品服装出口额为239.34亿美元,同比下降3.12%。其中,纺织品(包括纺织纱线、织物及制品)出口额为121.90亿美元,同比下降2.36%;服装(包括服装及衣着附件)出口额为117.44亿美元,同比下降3.90%。2024年1-4月,我国纺织品服装累计出口额为898.36亿美元,同比增长0.58%,其中纺织品累计出口额为442.80亿美元,同比增长1.19%;服装累计出口额为455.56亿美元,同比持平。

后市预测:

当前国内棉花供给充足,但随着棉价大幅下挫,企业补库意愿增强,棉花商业库存或将进入去库阶段。但由于今年棉花种植期间天气整体适宜,棉花出苗与长势普遍比较好。尽管种植面积同比有所下降,但幅度不大,市场对新年度减产预期减弱,资金炒 作热度下滑,天气驱动力不足,叠加下游需求逐渐走弱,市场信心不足,对后市行情略显迷茫,需求端弱势对棉价形成一定拖累。预计5月棉价将维持弱势运行,后续持续关注新年度棉花生长情况以及下游订单变化。

(文章来源:本站)