据本站商品行情分析系统:2024年4月国内1#铅锭市场震荡上涨,国内市场均价月初在16365元/吨,月末16870元/吨,月涨3.09%。

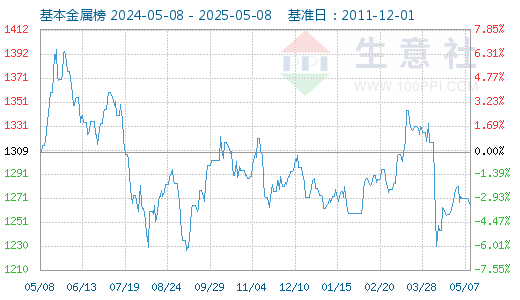

4月28日基本金属指数为1298点,与昨日持平,较周期内最高点1616点(2022-03-09)下降了19.68%,较2015年11月24日最低点642点上涨了102.18%。(注:周期指2011-12-01至今)。

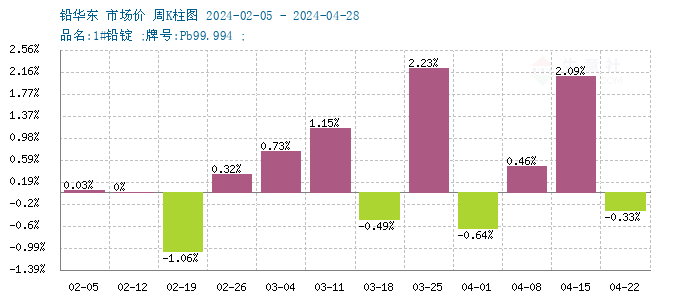

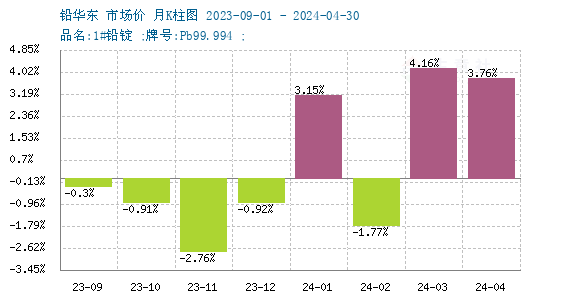

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。2024年铅锭价格多数上行,除了2月跌1.77%外,其他月份涨幅均在3%以上。周度K柱图来看近期市场涨多跌少。

宏观方面:美国3月CPI同比上涨3.5%,创2023年9月以来新高,核心CPI同比上涨3.8%,连续第三个月增速高于预期;美国3月PPI同比升2.1%,为2023年4月以来新高。4月连续升温的通胀数据打击了市场对美联储降息的预期,据CME美联储观察显示,2024年首次降息的预计时间推迟到9月,且年内仅降息两次。受宏观方面利好支撑4月有色市场整体保持偏强走势,受大盘走强带动,多数有色商品价格上行

4月铅锭市场整体震荡上行,至4月下旬时有一波短暂回调后继续上行。基本面来看铅精矿供应依旧偏紧,河南地区炼厂依旧维持检修状态,原生铅供应偏紧。再生铅方面近期炼厂检修较多,供应偏紧。需求方面目前下游蓄电池企业仍处于消费淡季,厂家多数积极销售库存为主,开工率略下滑,下游采购谨慎,对原料铅锭采购保持长单为主。综合来看铅锭市场依旧维持供需双弱格局,本月上行主要跟随大盘走势。短期内沪铅仍将跟随大盘波动,供应偏紧对市场有一定提振,但行业淡季,上行空间有限。预计短期内铅锭市场稳中偏强走势为主。

相关数据:

工信部数据显示:2024年3月汽车产销分别完成268.7万辆和269.4万辆,同比分别增长4%和9.9%。2024年1-3月,汽车产销分别完成660.6万辆和672万辆,同比分别增长6.4%和10.6%。

据国家统计局数据显示:2024年3月中国铅产量为76.3万吨,同比增加8.8%。

国际铅锌研究小组ILZSG消息:预计2024年全球精炼铅供应过剩4万吨。全球精炼铅需求预计增长1.9%,至1342万吨,铅矿产量预计增长1.8%至459万吨。ILZSG预计2024年全球精炼锌供应过剩5.6万吨。全球精炼锌需求预计增长1.8%,至1396万吨,锌矿产量预计增长0.7%,至1242万吨。

世界金属统计局(WBMS)公布的数据显示:2024年2月全球精炼锡产量为2.76万吨,消费量为2.18万吨,供应过剩0.58万吨。2024年1-2月全球精炼锡产量为5.91万吨,消费量为5.07万吨,供应过剩0.84万吨。2024年2月全球锡矿产量为2.46万吨。2024年1-2月全球锡矿产量为5.2万吨。

(文章来源:本站)