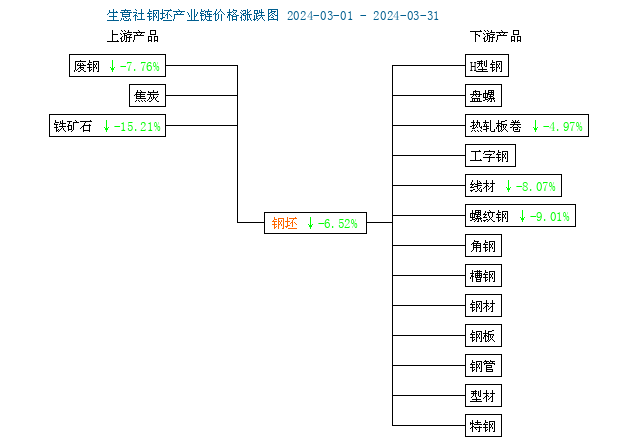

据本站型材指数显示,纵观4月,全国型材市场价格震荡上行,整体呈小幅上涨走势,截至29日,本站型材指数为1469,较月初上涨3.38%。其中,钢坯上涨5.49%,角钢上涨3.3%,槽钢上涨3.25%,工字钢上涨3.21%,H型钢上涨2.91%,具体如上图。影响4月型材价格的主要原因在于:受铁矿价格反弹,带动钢坯价格拉涨从而传导到型材价格上。4月份以来,随着原料端价格反弹上涨,“买涨不买跌”心态下,下游采购操作增多,下游工地采购需求逐步释放,市场成交量逐渐增涨。4月宏观政策也开始发力,随着市场价格的修复,稍稍为市场中的贸易及钢厂提升了部分信念,市场看空心态有所转变,尽管下游采购仍不及市场强预期情况,但持续性尚可,所以型材价格震荡上行。

预测型材24年5月趋势:

成本方面,4月钢坯价格小幅上涨、趋强运行。供应端,由于钢厂利润情况修复,导致开工积极性尚可,钢坯供应情况预计趋稳;需求端,4月补库需求会逐渐释放,现今现货价格低位,下游轧钢厂逢低有补库操作出现,钢材成交有所好转,但释放力度较小。市场方面,下游钢材市场成交有所好转,不过钢材行业需求释放难料,对后期行情观望居多,特别是轧钢厂有空控制型材库存情况,预计4月钢坯价格窄幅震荡,趋稳运行。

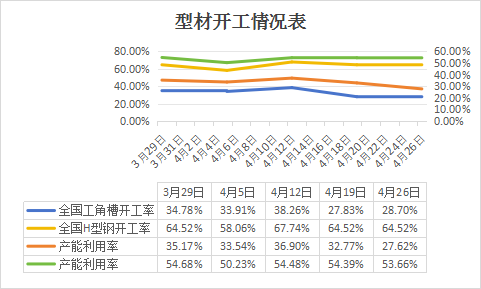

供给方面,4月型材整体开工情况有所缩减,主要在于下游需求虽出现释放迹象,但多以按需采购为主,而型材库存量较多,在下游需求释放不及预期的情况下,钢厂有意控产,按需生产成为了市场总体趋势,预计5月型材供应或小幅缩减。

需求方面,24年“金三银四”呈现强预期弱现实情况,虽然终端补库需求释放,多以按需采购为主。主要在于终端市场目前所面临的问题:开工项目少、回款情况较差、对后期投入成本压力也在增长等因素,预计5月型材需求或继续维持,难有大幅释放情况。

库存方面,4月型材厂库、社库库存量出现小幅增长,但累库幅度不大。下游采购谨慎,造成型钢成品厂库处于高位,厂库转移社库为总体趋势,但这样也会增加社库的去库压力,终端消化缓慢,型材库存去库进程较慢。5月下游需求韧性仍能期待,如果型材供应维持限产,预计5月型材库存或有所缩减。

市场方面,4月期货市场反弹上行,特别是铁矿石止跌反弹,黑色系整体行情也随着上行,虽然5月下游采购操作会持续释放,但释放力度难料,5月下游钢材需求释放情况趋稳较大,贸易商对后期钢材需求释放观望为主,市场心态有所调整。

综上所述,本站分析师认为,5月钢坯预计短期会先跌后稳,成本端大概率趋稳运行,虽说终端需求释放力度不强但韧性仍存。但型材供强需弱供需面短期难改,后续要看下游需求释放以及钢厂供应情况,预计5月型材或先跌后稳、窄幅震荡运行。

(文章来源:本站)