据本站商品行情分析系统,4月份国内涤纶长丝价格呈现先涨后跌走势,月初,国际原油涨至阶段性高位,加之部分厂商官宣PTA装置检修计划,原料利好提振涤纶长丝行情。但随着成本支撑减弱叠加供强需弱,价格震荡走跌。截止月末江浙主流涤纶长丝工厂POY(150D/48F)报价在7600-7800元/吨,涤纶DTY(150D/48F低弹)报价在9050-9250元/吨,涤纶FDY(150D/96F)报价在8150-8400元/吨。

4月国内涤纶长丝市场均价涨跌情况 单位:元/吨

商品 4月1日 4月28日 涨跌 同比涨跌 涤纶DTY 9136 9220 0.92% 0.84% 涤纶FDY 8294 8366 0.87% -0.12% 涤纶POY 7706 7781 0.97% 1.41%后市来看,成本端原油市场仍然存在冲突升级的风险,价格将呈现宽幅波动行情,截止4月26日,美国WTI原油期货主力合约结算价报83.85美元/桶,布伦特原油期货主力合约结算价报88.21美元/桶。亚洲部分PX装置有停车计划,整体供应水平持续放缓。PTA市场,目前部分PTA工厂装置重启,新产能产出合格品使PTA货源供应充足,行业开工小幅回升至81%以上,整体来看PTA货源供应宽松。4月份PTA价格小幅下跌,截止4月28日国内华东地区市场均价在5940元/吨,较月初下跌0.89%。

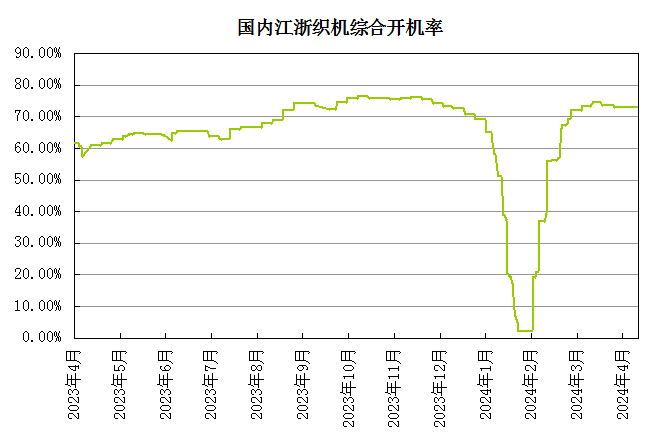

终端纺织行业“金三银四”需求不及预期,截至4月26日下游综合织机降至72%附近。织造企业多以刚需补仓,涤纶长丝工厂库存持续增长,让利出货为主。临近月底,涤纶长丝工厂与下游织造工厂进入博弈拉扯阶段,涤纶长丝工厂亏损下跌价意愿不高,但下游并未有集中补库动作,对原料备货持观望情绪。普遍对后市信心不足,市场交投氛围较为清淡。从纺织行业来看,纺织品服装出口不及预期,外贸需求未出现大规模反弹,出口金额同比有所下降。海关总署数据显示,3月我国纺织品服装出口总额208.1亿美元,环比增长17.2%,同比下降21.1%;2024年一季度纺织品服装累计出口额659.1亿美元,同比增长2.0%。

本站分析师认为,短期原油价格或将维持高位波动,5月份PX、PTA工厂仍有不少装置检修计划,市场对未来部分货源供应减少预期增强,对涤纶长丝成本支撑尚在。但需求端会有所拖累,即将进入传统纺织淡季周期,下游存在订单减少,出口依然不够理想,织造工厂采购原料更加谨慎。因此综合来看,5月份涤纶长丝成交重心将下降,价格也将呈现下滑态势,但是跌势受成本支撑跌幅不会太大。

(文章来源:本站,作者:夏婷)