根据本站监测数据显示,截止2024年3月31日,国产工业级碳酸二甲酯出厂价格参考在3966元/吨,与1月1日(碳酸二甲酯价格参考4066元/吨)相比,价格下调100元/吨,跌幅2.46%。

从本站数据监测图可以看出,2024年1-3月,国内碳酸二甲酯市场行情整体表现出了先跌后回涨的“V”字型走势。市场价格至1月初开始一路下跌至2月末,3月开始,碳酸二甲酯市场迎部分利好,市场行情开始止跌回弹运行,又经需求的逐渐释放,市场行情终于整体持续迎来回暖。

碳酸二甲酯行情分析

利空打压 一月碳酸二甲酯弱跌运行

一月,国内碳酸二甲酯市场行情一路呈现弱势走跌运行。碳酸二甲酯场内交投气氛清淡,浙江地区碳酸二甲酯开工负荷提升后,场内整体供应量有所增加,然而下游需求面提振一般,下游整体维持刚需订单为主,现货采购谨慎,场内看空心态居多,利空打压下,碳酸二甲酯市场重心不断下挫,一月碳酸二甲酯跌幅4.10%。

供需博弈不减 二月碳酸二甲酯继续深跌

二月,国内碳酸二甲酯市场整体供应量充足。春节假期期间,碳酸二甲酯多工厂保持正常开工或小幅降幅开工,碳酸二甲酯整体开工变化不大,开工率维持在4层左右。假期结束后,碳酸二甲酯市场存一定累库情况,工厂的整体库存量有所提升,节后碳酸二甲酯工厂主要排库为主,但需求端的恢复需逐步释放,因此,二月碳酸二甲酯市场供需间博弈不减,市场行情继续深跌为主。二月,碳酸二甲酯跌幅1.71%。

需求端支撑 三月碳酸二甲酯市场止跌回暖

随着“金三银四”的到来,三月,国内碳酸二甲酯市场也终于迎来了回暖运行。碳酸二甲酯下游需求端包括电解液及溶剂方向整体需求都有一定好转。碳酸二甲酯工厂排单出货节奏尚好,工厂整体供应压力缓解。碳酸二甲酯整体的供需传导得到改善,叠加部分工厂停车检修,碳酸二甲酯市场买涨情绪尚可,市场整体商谈重心逐步向上靠拢。三月,碳酸二甲酯涨幅3.48%。

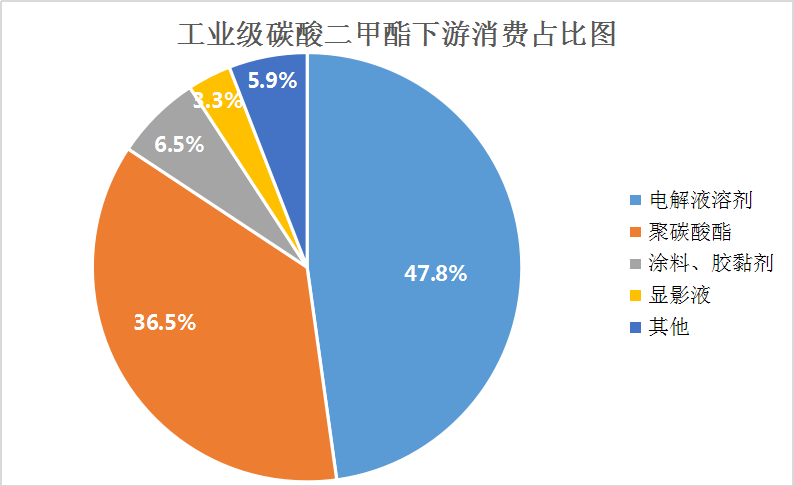

需求方面:目前国内碳酸二甲酯下游行业较多,从行业下游消费结构来看,对工业级碳酸二甲酯消费量较大的产品有电解液溶剂,聚碳酸酯,涂料、胶黏剂,显影液等,目前电解液溶剂是碳酸二甲酯的主力下游,占比达到40%。其次是聚碳酸酯,占比为27%,涂料、胶黏剂和显影液分别占8%和4%,其他行业占5.9%。

一、二月,碳酸二甲酯下游需求主要体现在电解液以及传统行业涂料胶粘剂行业,电解液行业整体需求恢复不及预期,涂料行情需求也处于行业淡季。

三月,电解液方向以及传统溶剂涂料行情的需求都有所好转,聚碳酸酯工厂也基本负荷正常运行,产能利用率尚可,传统行业对工业级DMC的需求预计小有增量,整体需求端来看,需求得以改善。

供应方面:一月国内碳酸二甲酯产能调整不大,二月春节假期前后,碳酸二甲酯市场整体未有明显停工计划,市场维持前期稳定开工率。一、二月,碳酸二甲酯工厂主要以出货为主,市场存一定供应压力。

三月,随着需求不断释放,碳酸二甲酯供应端压力减轻,市场供需格局逐渐转变。

产能方面:2023年,碳酸二甲酯市场整体产能提升明显, 2023年,碳酸二甲酯产能约在250万吨,但产量紧占产能一半,约123万吨,碳酸二甲酯供需格局的失衡已开始显现,进入2024年,碳酸二甲酯市场整体仍存在较大需求缺口,产能过剩情况仍然存在,因此,供需方面的传导协调仍占主导。

后市分析

目前,碳酸二甲酯场内交投气氛温和,随着春暖花开到来,碳酸二甲酯下游传统涂料行业也将迎来旺季。

下游电解液及溶剂行业来看,在新能源行业政策扶持下,未来产能产量仍有提升趋势,长线看,电解液需求的增加传导至碳酸二乙酯也有一定增量,尽管目前整体市场呈现产能过剩的格局,但就碳酸二甲酯的未来需求来看,电解液方向仍是主力发展方向。

本站碳酸二甲酯数据师认为,短期内,国内碳酸二甲酯市场行情多将稳中向好运行为主。长线看,需求端的缺口仍不可忽视,未来市场仍存巨大挑战。

(文章来源:本站)