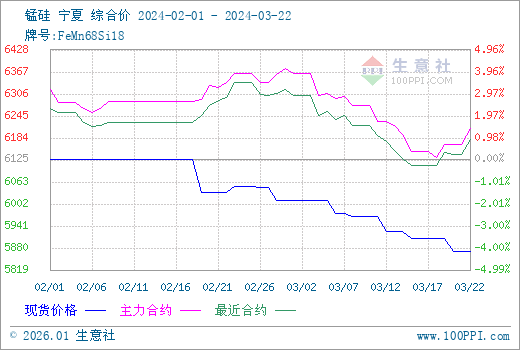

近期钢招价格持续下移,钢厂需求表现较差,厂家出货难度较大,出现持续累库情况,部分厂家选择进行停产检修,目前硅锰整体产量处于较低位置,厂家观望心态较浓,本周硅锰现货市场偏弱运行。据本站商品行情分析系统,硅锰宁夏地区(规格为FeMN68Si18)3月22日市场报价5800-5950元/吨左右,较上周下调20-50元/吨不等。

一、影响因素

锰矿市场:本周锰矿整体表现偏弱,天津港锰矿市场震荡运行,22日询盘活跃度增加,成交价格略有好转,南非半碳酸33-33.2元/吨度,加蓬35-35.3元/吨度,澳块36元/吨度左右。南方开工率较低,钦州港锰矿需求量不足,下游持续压价,市场观望心态增加。半碳酸33.5元/吨度上下,澳块36-36.5元/吨度,加蓬35-35.5元/吨度。

焦炭市场:据本站商品行情分析系统:2024年3月15日至3月22日山西地区焦炭市场第六轮提降落地,截止3月22日准一级冶金焦出厂价格1821.67元/吨,跌5.29%。焦炭市场偏弱运行,第六轮提降落地后,供应方面,焦企限产力度继续加大,焦化企业综合开工率继续下滑,目前在65%左右。虽然原料焦煤近期价格走低对焦企利润有一定恢复,但多数焦企依旧亏损,限产力度依旧较大,受市场弱势气氛影响,焦企提产预期较低,短期内仍将保持较低开工率,焦炭供应偏紧。需求方面近期刚才价格止跌反弹,但开工率并没有明显上升,钢厂继续维持限产,对焦炭需求偏低,按需补库。综合来看焦炭市场目前依旧处于偏弱走势,焦企钢厂均亏损,目前焦钢博弈心态较强。预计短期内焦炭市场稳中偏弱运行,后市重点关注各环节焦炭库存情况以及焦钢利润。

开工方面:内蒙工厂基本满负荷生产,部分厂家减负荷避峰生产,由于目前市场行情较差,本周个别厂家存在减产情况。宁夏地区减产规模较大,目前停产情况已接近三分之二,厂家成本和库存压力都较大。广西地区某龙头企业本周三个基地减产1200吨,广西开工率再次下降,目前产量处于历史最低位,部分厂家从年前至今未能进行复产。贵州地区整体开工率处于低位,个别使用南方电网的厂家有复产情况,但仍然维持避峰生产,产量较低。截止到3月21日开工率(产能利用率)全国43.57%,较上周减8.18%;日均产量26190吨,减2310吨。

钢招信息

钢厂招标方面,据悉南方一钢厂最新硅锰合金招标价格敲定在承兑6110元/吨,采购数量7000吨。宝武钢铁现计划采购硅锰合金数量4400吨,其中梅山地区800吨,宝山地区600吨,湛江地区1000吨,武钢2000吨,报价时间截止到3月26日12:00。

二、后市预测

综合来看,目前全国整体库存仍处于相对高位,且去库速度较缓慢,各个主产区厂家因亏损及库存高位自主减停产来缓解生产压力。原料端,焦炭目前累计降价幅度较大,对工厂生产成本稍有缓解,锰矿现货近期上涨乏力,预计后期成本支撑较弱。高库存及弱需求的双重压力下,预计短期国内硅锰现货市场盘整偏弱运行。

(文章来源:本站)